Podle World Retail Banking Report 2022 se celkem 95 % vedoucích pracovníků bank domnívá, že jejich zastaralé systémy nezvládají plně optimalizovat data.

Zdroj: TheInvestorPost on Pixabay.com

Podle World Retail Banking Report 2022 se celkem 95 % vedoucích pracovníků světových bank domnívá, že jejich zastaralé systémy a technologie nezvládají plně optimalizovat data, což jim brání ve správném vyhodnocení a v rozvoji proklientské a prorůstové strategie.

World Retail Banking Report 2022 (WRBR) vypracovaly společnosti Capgemini a Efma. Retailové banky podle dokumentu zaostávají ve schopnosti nabídnout svým klientům konzistentní zákaznickou zkušenost napříč všemi kanály. To má za následek, že se zákazníci obracejí ke konkurenci, která jim poskytuje více personalizovaný přístup a služby šité na míru.

Firmy prezentující se jako FinTech (například služby jako Revolut, Portu, PayPal apod.) výrazně zvyšují očekávání zákazníků v oblasti digitálního bankovnictví. Tradiční banky však v tomto ohledu zaostávají, přičemž 70 % bankovních manažerů se obává, že jim chybí potřebné nástroje pro efektivní analýzu dat.

„Konkrétně v České republice banky neberou FinTech společnosti jen jako konkurenci, v řadě případů s nimi spolupracují či do nich přímo investují. Co se rozvoje v oblasti datové analýzy a umělé inteligence týče, vidíme u nich značný pokrok. Důvod pro toto směřování je jednoznačný. Lepší poznání toho, co zákazník chce, vede i k možnosti zlepšení služeb, které mu banka může nabídnout. V tomto směru Capgemini s českými bankami spolupracuje mimo jiné na sběru, konsolidaci a distribuci dat, zajímavým projektem je například integrace datových zdrojů s digitální asistentkou,“ říká Ondřej Valvoda, ředitel Capgemini Česká republika.

Zdroj: World Retail Banking Report 2022

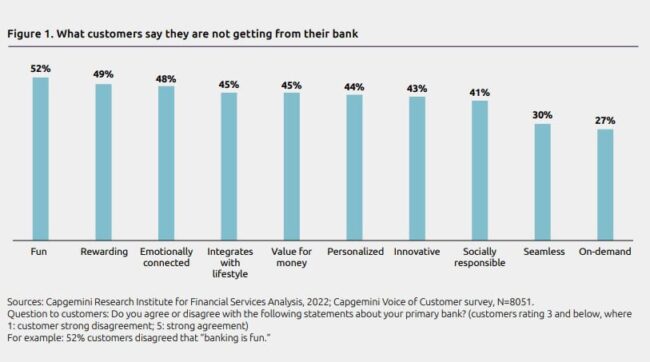

Klienti chtějí poutavou zákaznickou zkušenost

Téměř polovina respondentů uvedla, že nevnímají benefity ve vztahu k jejich bance (49 %), ani směrem k ní necítí výraznější emocionální propojení (48 %). Podle 52 % respondentů není bankovnictví „zábavné“. Pokud chtějí tradiční retailové banky udržet krok s konkurencí, bude nezbytné přehodnotit své obchodní modely a zaměřit se na větší zapojení klientů a oslovit je i pomocí emocí.

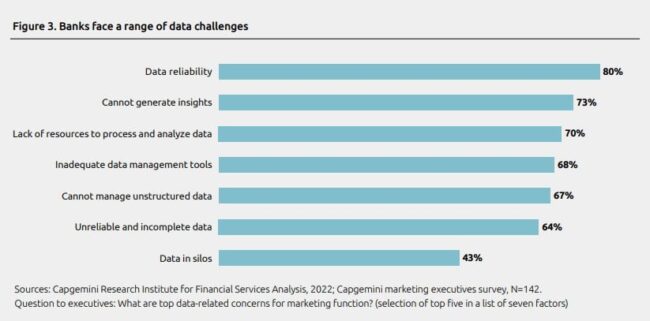

Podle průzkumu více než 70 % bankovních manažerů uvedlo, že tradičním bankám chybí schopnosti pracovat s daty a efektivně je analyzovat. Ve snaze udržet krok se segmentem FinTechu řada bank například propojuje tradiční nabídky s nefinančními lifestylovými produkty. Mezi další snahy patří také bankovnictví jako služba (BaaS) a vestavěná bankovní řešení (Embedded finance) prostřednictvím ekosystémů nefinančních třetích stran.

Zdroj: World Retail Banking Report 2022

Při využívání dat a moderních technologií k posilování vztahů se zákazníky a personalizaci jejich bankovní zkušenosti je naprosto klíčová role marketingových ředitelů (Chief Marketing Officer, CMO). 75 % globálních bankovních CMO uvedlo, že mají přímou odpovědnost za budování značky. 63 % dotazovaných uvedlo, že zodpovídají za vývoj a zavádění nových produktů na trh.

Podle World Retail Banking Report 2022 se od těchto vedoucích pracovníků očekává, že budou řídit životní cyklus zákazníka a každý aspekt vztahu s ním. Mnoho z těchto CMO však není připraveno na přechod od marketingu zaměřeného na produkty k marketingu zaměřenému na zákazníky. Podle zprávy je to opět způsobeno zejména tím, že data potřebná k zavádění těchto strategií zaměřených na zákazníka jsou nedostatečná, oddělená a zaměřují se pouze na interní data, přičemž chybí externí zdroje dat.

Zdroj: World Retail Banking Report 2022 a tisková zpráva Capgemini