Pokud jste někdy při nákupu online využili možnost „koupit teď, zaplatit později“ (BNPL), možná jste narazili na služby jako Twisto nebo Skip Pay. Podobný princip, jen v mnohem větším měřítku, tvoří základ americké platformy Affirm, která patří mezi lídry světového trhu v oblasti buy-now-pay-later. Tento systém umožňuje rozkládat platby bez nutnosti klasických kreditních karet a pro fanoušky technologií představuje nepřehlédnutelný trend s ohromným tempem růstu přes 20 % ročně.

V redakci Fintree nás zajímají všechny fintechové firmy, které mění způsob, jakým lidé nakupují či spravují své finance. Právě „kup teď, zaplať později“ je jedním z trendů, který posouvá platební svět kupředu, a společnost Affirm patří mezi jeho nejvýraznější představitele. V tomto článku se podíváme na cestu od jejího založení v roce 2012, byznys model, finanční výsledky a nakonec rizika a srovnání s konkurencí jako Klarna nebo Afterpay. Zaměříme se na potenciál růstu a zhodnotíme, zda akcie Affirm stojí za pozornost investorů.

Historie Affirm

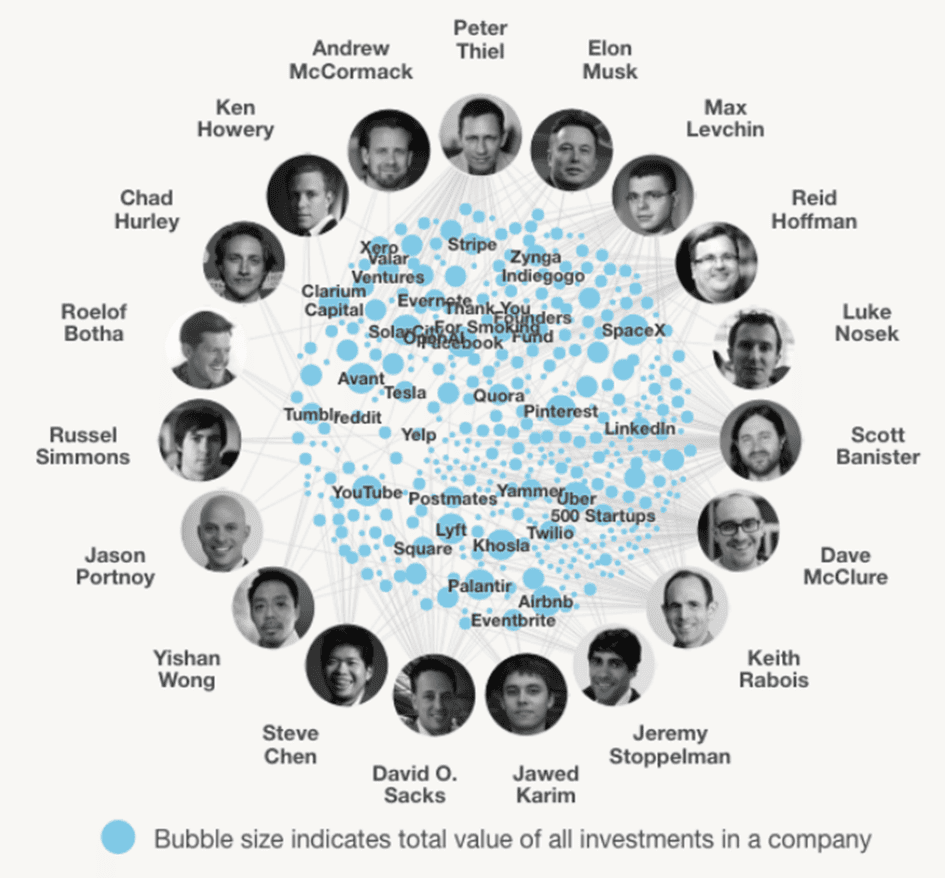

O Tesle, Palantiru, Airbnb či Redditu už padla ve Fintree řeč. Všechny tyto společnosti mají jedno společné: za jejich vznikem stojí zakladatelé, kteří dokázali proměnit celé obory. Podobný příběh má i Affirm, jako další technologická firma zrozená z „PayPal mafie“.

Když se mluví o „PayPal mafii“, jde o elitní skupinu zakladatelů a prvních zaměstnanců PayPalu, kteří po jeho prodeji eBay v roce 2002 založili mnoho dnešních technologických gigantů. Mezi nejznámější patří Elon Musk, který stojí za Teslou a SpaceX, Peter Thiel s Palantirem, Reid Hoffman s LinkedIn a Max Levchin, původní CTO PayPalu, který se skrze Affirm rozhodl transformovat svět plateb ještě jednou.

Affirm vznikl v roce 2012 v San Franciscu, původně jako projekt startupového studia HVF (Hard, Valuable, Fun). Vedle Maxe Levchina stáli u zrodu i Nathan Gettings, Jeffrey Kaditz a Alex Rampell. Jejich vizí bylo vytvořit transparentní alternativu ke klasickým kreditním kartám, kde zákazník okamžitě zná celkovou částku bez jakýchkoli skrytých poplatků. První verze služby spuštěná v roce 2014 umožňovala rozdělit platbu na 3, 6 nebo 12 splátek přímo při nákupu v e-shopech. Téhož roku se také Levchin ujal role CEO a do projektu přinesl mnoho zkušeností z PayPalu, jako nápad implementovat machine learning umožňující posuzování úvěruschopnosti v reálném čase. Díky tomu byl proces nákupů na splátky velmi rychlý, snadný a transparentní, což si získalo pozornost zejména mladší generace spotřebitelů i obchodníků.

První skutečný rozmach Affirmu přišel v roce 2016, kdy rozšířil službu na širší e-commerce ekosystém, včetně partnerství s Shopify a Magento. Další obrovský růst přinesla spolupráce s Walmartem, která umožnila nabízet platbu na splátky i na samoobslužných kioscích, což zároveň znamenalo první působení v offline prostředí.

O 5 let později se teprve Affirmu mimořádně dařilo. Integroval své služby do Apple Pay, uzavřel spolupráci s Targetem a později se spojil se Stripe pro optimalizaci plateb. V květnu 2021 dokončil akvizici společnosti Returnly za 300 milionů USD, což zlepšilo zpracování vracení a zvýšilo spokojenost zákazníků. V srpnu se stal exkluzivním partnerem Amazonu v oblasti BNPL ve Spojených státech, čímž si výrazně upevnil své tržní postavení. A neposledně vstoupil na burzu Nasdaq pod tickerem AFRM formou přímého listingu. V první den obchodování jeho akcie, startující na 49 USD, vyskočily o více než 90 %. Tím získal 1,2 miliardy USD a dosáhl tržní kapitalizace přes 12 miliard USD přesto, že byl stále ztrátový a obchodoval se tehdy za více než 20násobek tržeb (P/S).

I přes výzvy, jako bylo vyšetřování Consumer Financial Protection Bureau (CFPB) kvůli dluhům a restrukturalizace s propouštěním 19 % zaměstnanců v roce 2023, Affirm pokračoval v růstu. Navázal partnerství s FICO, spustil Affirm Card (virtuální kartu umožňující platby mimo partnerské obchodníky), rozšířil služby do zdravotnictví a v roce 2024 vstoupil na britský trh. Letošní rok následovala expanze do Kanady a přes ztrátu Walmartu ve prospěch Klarny, uzavřel v květnu partnerství s JPMorgan Chase a Costco. Do budoucna se očekává další rozšíření do Evropy, kde BNPL trh roste o desítky procent ročně, zejména ve Francii, Německu a Španělsku.

Byznys model Affirmu

Princip BNPL jsme zmiňovali již několikrát. Zákazník nakoupí ihned a platí po částech, buď bez úroků nebo s jasně známými podmínkami. Pro spotřebitele je to výhodná a flexibilní alternativa ke kreditkám. Jak takový model vypadá z pohledu uživatele i byznysu?

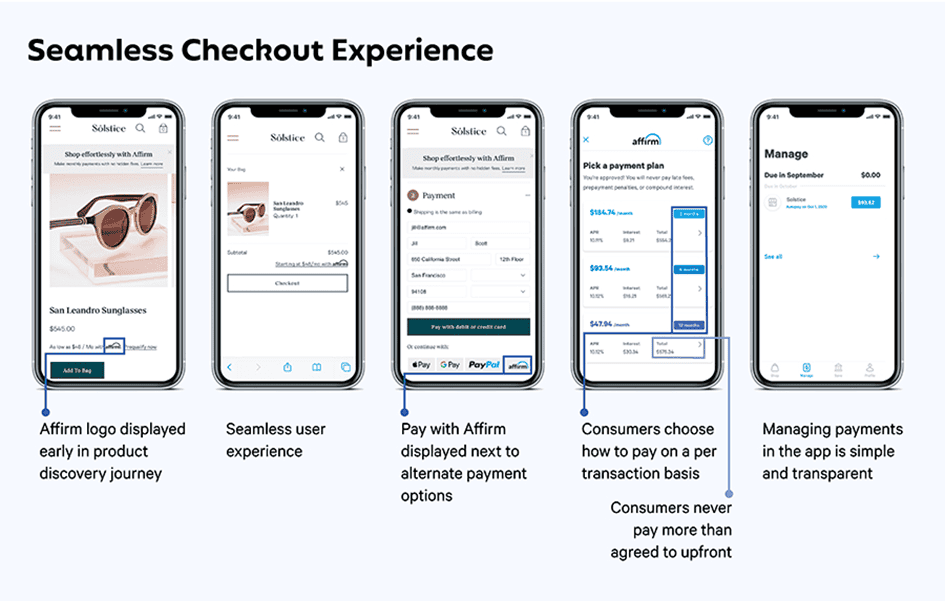

Při checkoutu si vyberete Affirm, systém rychle posoudí vaši úvěrovou důvěryhodnost (soft check, bez vlivu na úvěrové score) a schválí splátky na 4 bezúročné dávky (pro nákupy 50–1 000 USD) nebo měsíční platby na 3–60 měsíců (pro 50–5 000 USD) s roční sazbou 0–36 %. Affirm zaplatí obchodníkovi okamžitě, vy splácíte přímo přes aplikaci, s možností dřívějšího splacení bez penalizací.

Pro obchodníky je Affirm nástrojem k růstu prodejů. Integruje se přes API do platforem jako Shopify, Amazon nebo Salesforce, kde se nabízí jako volba u pokladny. Obchodník dostane plnou částku hned, Affirm bere riziko nesplacení (často ve spolupráci s bankami jako Cross River Bank nebo Celtic Bank). Podle Affirmu to zvyšuje objem objednávek (GMV = Gross Merchandise Volume) o 85 % a opakované nákupy o 20 %. Celý koncept stojí na machine learningu, který posuzuje rizika v reálném čase na základě FICO score, chování a ekonomických dat, což umožňuje schvalování i lidem bez dlouhé úvěrové historie.

Samotný byznys model je jednoduchý. Hlavní příjem Affirmu tvoří poplatky od obchodníků, které se pohybují mezi 2–6 % z transakce a tvoří 60–70 % celkových tržeb Affirmu. Doplňují to úroky od spotřebitelů na delších splátkách, kde si zákazníci průměrně půjčují v hodnotě 750 USD s úrokem (průměrným) 27 % p.a. Dalšími menšími zdroji jsou interchange poplatky z Affirm Card, API integrace (s Shopify, Amazonem) a v nejmenším prodej úvěrů investorům.

Rizika

Největší hrozbou pro celý BNPL sektor je rostoucí regulační dohled. Tradiční spotřebitelské úvěry jsou přísně regulovány, ale BNPL model (zejména splátky bez úroku) se dlouho pohyboval v šedé zóně. To se ale mění. V USA zesiluje tlak ze strany úřadů, jako zmíněný CFPB, na zvýšení transparentnosti a ochranu spotřebitelů před zadlužením. Pokud by regulační orgány rozhodly, že BNPL spadá pod stejné zákony jako kreditní karty, mohlo by to Affirm donutit k zavádění složitějších reportovacích mechanismů či omezit některé ziskové modely. Jakékoli nařízení vyžadující komplexnější ověřování zákazníků by zpomalilo rychlost transakcí, což je hlavní konkurenční výhoda BNPL v e-commerce.

Dalším z nich je cyklický charakter spotřebitelských úvěrů. V době růstu ekonomiky tak BNPL podporuje spotřebu a expanzi, při zpomalení nebo dokonce v recesi se ale zvyšuje míra nesplácení a snižuje ochota obchodníků platit poplatky. Vysoké úrokové sazby a nižší důvěra spotřebitelů tak mohou přímo ohrozit výnosy Affirmu a zatímco část úvěrů prodává bankovním partnerům, riziko delikvence si stále z velké části nese sám.

Affirm se pohybuje na extrémně kompetitivním trhu, kde čelí tlaku nejen ze strany tradičních finančních institucí, ale i globálních BNPL firem, jako je Klarna nebo Block’s Afterpay. Ztráta velkých partnerů (jako již zmíněné spolupráce Walmartu) by byla ranou pro objem transakcí a tedy i poplatků. Podobnou hrozbu představují technologičtí giganti (Apple Pay Later) a zavedené banky, které začaly integrovat své vlastní splátkové programy. Například kdyby Amazon uvedl na trh silnější vlastní řešení, pro Affirm zásadní spolupráce by mohla zaniknout. Na podrobnější přehled konkurence se podíváme následovně.

Srovnání s konkurencí

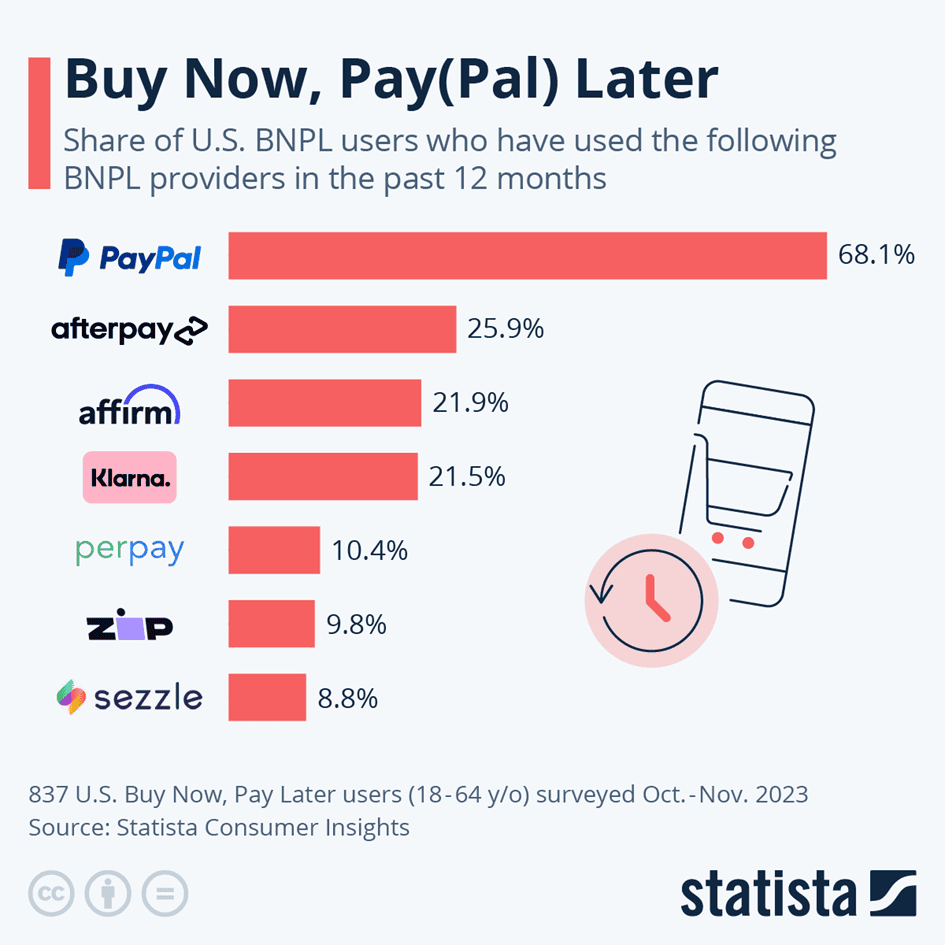

Graf níže ukazuje, jak se Affirm řadí z hlediska tržního podílu v USA. Z toho lze určit nejbližší konkurenty v BNPL sektoru, z nichž jsme vybrali tři (plus firmu Toast), kteří představují různé typy hrozeb a nabízejí alternativní modely.

Affirm se snaží vybudovat si konkurenční výhodu (moat) pomocí jeho machine learning modelu, který je jedním z nejpřesnějších v oboru, což mu umožňuje schvalovat více klientů s nižšími úvěrovými ztrátami. Naproti tomu PayPal má svůj moat v síti a značce. Dominance v platebním styku mu zaručuje, že BNPL (Pay in 4) je pro něj jen doplňkovou funkcí, kterou může rychle rozšířit do své obří globální sítě (400 miliony aktivních účtů) s minimálními náklady. Zatímco Toast se soustředí na vertikální integraci, protože má pod kontrolou celý software restaurace.

S velice čerstvým IPO (10. září) staví švédská Klarna na spotřebitelském ekosystému, nikoliv pouze na platební infrastruktuře. Klarně se daří zejména v Evropě, kde udržuje růst kolem 20–25 % ročně, avšak stále bojuje s profitabilitou. Její shopping aplikace s desítkami milionů uživatelů v Evropě a USA propojuje zákazníky přímo s e-shopy, čímž vytváří vlastní distribuční kanál mimo tradiční platební brány. Za zmínku stojí Block’s Afterpay, který po akvizici společností Block za téměř 29 miliard USD získal přístup k milionům malých a středních podniků s platebními terminály Square, a k obrovské uživatelské základně aplikace Cash App.

| Společnost | Typ konkurenta | Primární odlišnost | Hlavní riziko pro Affirm |

| PayPal (PYPL) | Platební gigant | Obrovská globální síť, vysoká důvěra, zavedený Pay in 4 produkt. | Může nabídnout BNPL milionům obchodníků bez nutnosti složité integrace. |

| Block’s Afterpay (XYZ) | Přímý BNPL rival | Světová dvojka v BNPL. Silná v Austrálii/UK. | Integrace do ekosystému Block (Square, Cash App) jí dává masivní dosah. |

| Klarna (KLAR) | Přímý BNPL rival | Globální síť, silná v Evropě, má vlastní shopping app s miliony uživatelů. | Masivní uživatelská základna, rychle přebírá partnery, nejsilnější konkurent Affirmu |

| Toast (TOST) | Vertikální platforma | Kompletní POS systém pro restaurace (software, hardware, platby). | Uzamyká obchodníky ve svém ekosystému, nabízí in-house financování (Toast Loans). |

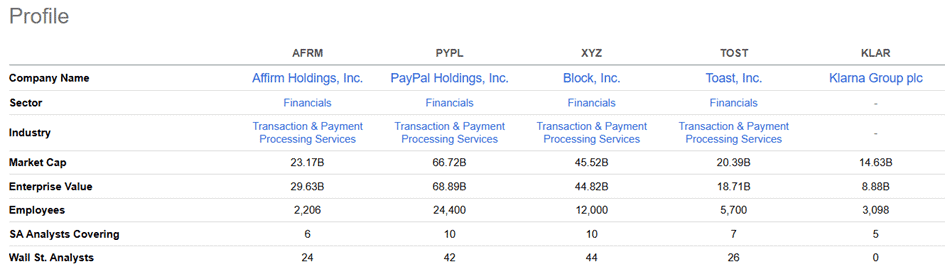

Affirm se na trhu fintechů řadí mezi rostoucí firmy, s tržní kapitalizací 23 miliard USD, což ho staví do střední váhy mezi globálními firmami. I když je daleko od platebních elit jako PayPal nebo Fiserv (obě 67 miliard USD), s pouhými 2 200 zaměstnanci oproti 38 000 u Fiservu nebo 24 400 u PayPalu demonstruje Affirm efektivitu. Jeho GMV na zaměstnance ho (3,9 milionu USD) řadí mezi špičku v BNPL sektoru.

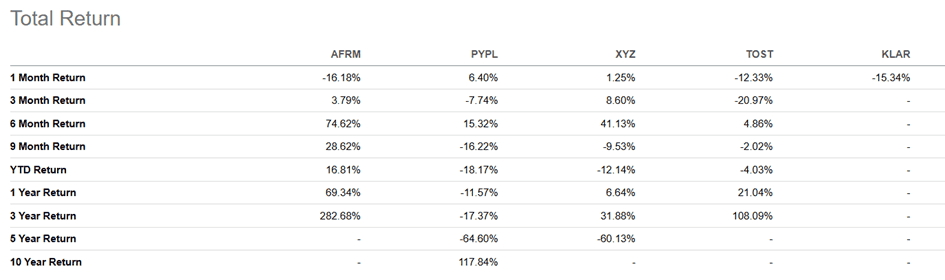

Další tabulky ukazují, kde Affirm vyniká a kde ho tlačí konkurence. Začneme z pohledu akcionářů, kde si Affirm v posledních třech letech vedl překvapivě dobře. Zatímco akcie PayPalu ztratily přes 17 % a fintechové platformy jako Block rostly jen v desítkách procent, Affirm přidal více než 280 %. Ve srovnání menší firma Toast (+108 % za 3 roky) zaujímá druhou příčku a u Klarny nám chybí data na delší horizont kvůli nedávnému IPO.

Je třeba podotknout, že cenové grafy obou firem vypadají prakticky stejně a je zde jednoznačná post covidová euforie. Pětileté hodnoty výnosů jsou tedy srovnávány s vrcholem „bubliny“ a ostatní akcie, které jsou mladší by pravděpodobně dopadly stejně.

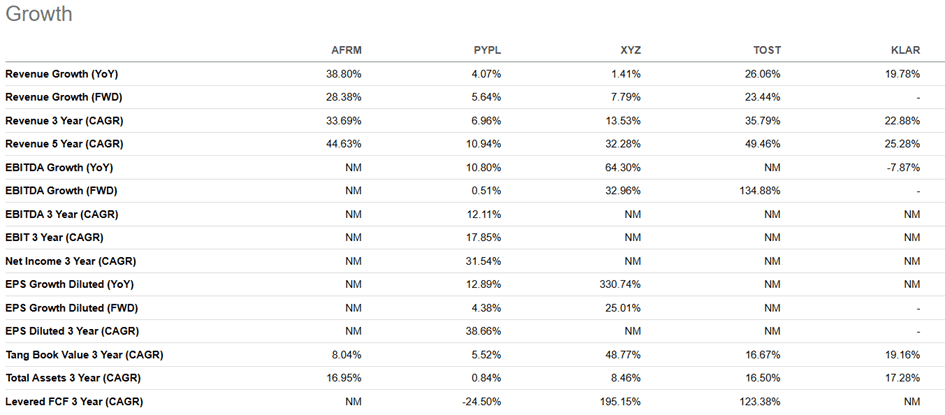

Pozoruhodný je také růst tržeb, kde Affirm jednoznačně vede s 38,8 % před velikány jako PayPal a Block. CAGR +44,6 % ho staví nad všechny kromě Toastu, který však má svůj niche v restauracích. EBITDA růst je u Affirmu „NM“ (not meaningful) kvůli volatilitě, což platí I pro Toast a Klarnu. PayPal nabývá očekávatelně stabilních hodnot (10,8 % YoY) a posledně zmíníme Block, jehož zisk vzrostl o neuvěřitelných 64,3 %.

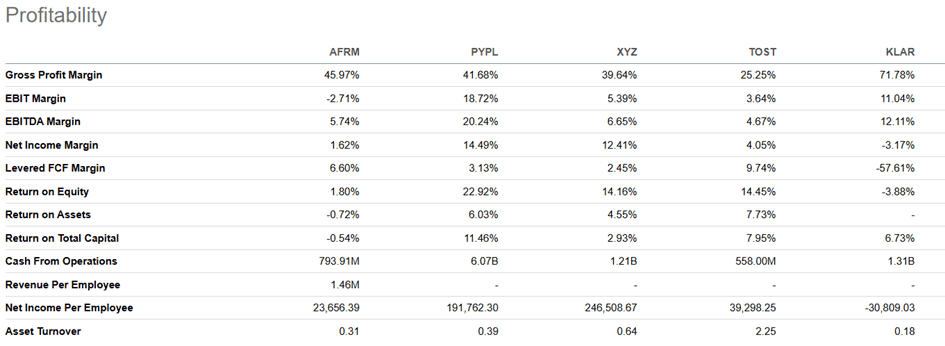

Na úrovni rentability má Affirm hrubou marži 46 %, srovnatelnou s PayPalem (41,7 %) a XYZ, ale EBIT marže je zatím záporná. Cash flow z operací (793,91M USD) je solidní, ale PayPal (6,07B USD) a Klarna (1,31B USD) vedou. Na první pohled se z hlediska těchto metrik zdá být Klarna jako vítěz (s daleko nejvyšší hrubou marží). Nicméně je silně ztrátová a její levered FCF margin -57,61 % ukazují na investice do expanze, což je typické pro růstovou firmu, kde se zisky obětují pro rychlý růst GMV (cca 1 miliarda SEK v 2024).

Affirm s ROE 1,8 % a ROA -0,7 % je v podobné fázi, ale jeho pozitivní cash flow naznačuje lepší kontrolu nad náklady než má Klarna. XYZ (ROE 14,2 %) a PayPal (ROE 22,9 %) jsou výrazně ziskovější, k čemuž přispívá i jejich obrovská efektivita, značená ziskem na zaměstnance skoro 10násobně vyšším než u konkurence.

Pokud jde o riziko, Affirm je nejvíce volatilní s betou 2,7 a Altman Z-score 1,27 (blízko hranice finanční zranitelnosti). PayPal, BLock a Toast jsou finančně stabilnější (Z-score nad 2), zatímco Klarna zůstává vysoce riziková (1,09) kvůli vysokým dluhům a nedávné expanzi do USA. Short interest 5,97 % u Affirmu naznačuje skeptiky, nicméně tato hodnota zdaleka není alarmující.

Cena akcie AFRM: Současný stav a výhled do budoucna

Akcie se v tuto chvíli pohybují kolem 71,14 USD, což představuje vzestup o 17 % od začátku roku. Tradiční metriky valuace (P/E) nemají v případě Affirmu (aktuálně P/E kolem 474,3) a Klarny velký smysl, protože společnosti obětují zisky ve prospěch růstu. Pro růstové investory jsou proto obě akcie zajímavé, přičemž Affirm aktuálně vykazuje vyšší P/S ratio kolem 7,6x oproti přibližně 5x-5,7x u Klarny. To naznačuje, že trh přikládá Affirmu prémiové ocenění, které by mohlo být dáno jeho technologickým náskokem a rychlým nárůstem GMV, jež se odhaduje na 36,7 miliardy USD za rok 2025. Zatímco Affirm se snaží získat podíl na evropském trhu, na druhé straně Klarna, jako růstový „pure play“ s očekávaným růstem tržeb o 20 % YoY, agresivně proniká na trh americký.

Jak jsme podotkli, BNPL je extrémně kompetitivní trh a trend naznačuje, že se pomalu stává funkcí, nikoli samostatným produktem. A to je pro Affirm, který je na splátkách primárně závislý, problém. Rozdíl mezi konkurenty se ukazuje ve strategii, od machine learningu Affirmu po šíři uživatelské sítě PayPalu a Blocku.

Pro hodnotové investory se jeví Affirm v současné fázi jako předražená a příliš riskantní akcie v segmentu s úzkými maržemi a silnou konkurencí. Firmy jako PayPal a Block mají stabilnější cash flow, širší ekosystémy a méně cyklický byznys. Pro ně tak Affirm zůstává spíše prémiovým růstovým příběhem, než bezpečnou investicí do ziskového fintechu.

Naopak růstoví investoři můžou vnímat Affirm za atraktivní sázku na dlouhodobý trend digitalizace plateb a odklonu od kreditních karet. Firma roste tempem přes 30–40 % ročně, posiluje partnerství a celkový BNPL trend rozhodně nezpomaluje. Investoři by měli sledovat, jak rychle Affirm rozšíří své služby (např. do zdravotnictví) a sníží závislost na poplatcích od obchodníků, než se konkurence plně dotáhne.

Návod na nákup akcií Affirm Holdings na RoboMarkets

Pokud byste si chtěli zakoupit akcie Affirm Holdings nebo jiného konkurenta, ukážeme vám jednoduchý postup, jak na to. Použijeme platformu RoboMarkets, se kterou máme dobré zkušenosti, ale obdobný proces můžete použít i u jiných brokerů.

1. Založte si účet u RoboMarkets

Pro nákup akcií je nejprve nutné si založit obchodní účet. Tento krok zvládnete snadno online během několika minut z pohodlí domova. Začněte návštěvou webových stránek RoboMarkets, kde kliknete na tlačítko „Otevřít účet“.

Poté se vám zobrazí formulář, který je třeba vyplnit. Součástí tohoto formuláře je také sekce pro nahrání osobních dokladů. Tento krok je standardní a vyžadují ho všichni brokeři v souladu s pravidly proti praní špinavých peněz.

Jakmile formulář vyplníte a vaše totožnost bude ověřena, stačí poslat na účet brokera peníze, které plánujete použít na nákup akcií.

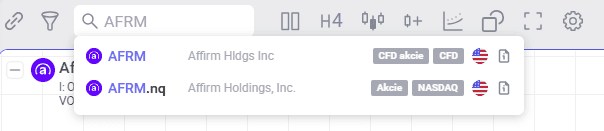

2. Vyhledání Affirm Holdings v platformě StocksTrader

Po úspěšném dokončení prvního kroku se přesuňte do platformy StocksTrader. V levém horním rohu najdete vyhledávací pole, do kterého stačí zadat „AFRM“. Systém vám zobrazí několik možností.

Pokud chcete koupit skutečné akcie Affirm, ujistěte se, že vybíráte akcie kótované na burze Nasdaq, nikoliv CFD.

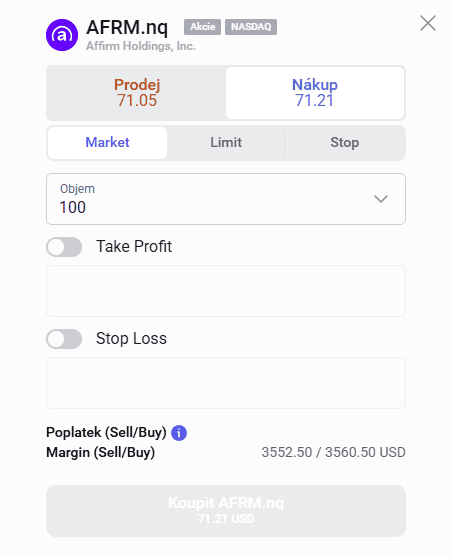

3. Zadejte příkaz k nákup

Po výběru správné položky se dostanete do sekce, kde můžete akcie Affrim Holdings nakoupit během několika kliknutí. Na pravé straně obrazovky uvidíte modře označené různé typy příkazů. Pro začátečníky je nejjednodušší příkaz typu „market“, který během obchodních hodin umožňuje nákup za aktuální tržní cenu.

Stačí na tento příkaz kliknout, zadat počet akcií, které chcete koupit, a vše potvrdit tlačítkem „Nákup“. Zakoupené akcie se během chvíle zobrazí ve vašem portfoliu.

Zakoupené akcie se během chvíle zobrazí ve vašem portfoliu a můžete sledovat jejich vývoj.

Autor

Autor