Částka, kterou si firmy a podnikatelé v roce 2023 půjčili od nebankovních společností dosáhla téměř 2,5 bilionu Kč. To představuje nárůst o více než 136 % za posledních 10 let. Co firmy táhne z banky do nebankovního sektoru?

V roce 2023 si firmy a podnikatelé podle dat ze systému ČNB ARAD půjčili od bank 6,66 bilionu Kč, z nebankovního sektoru potom 2,48 bilionu. Nebankovní sektor tak navýšil podíl na financování podnikatelských projektů na 27,2 %.

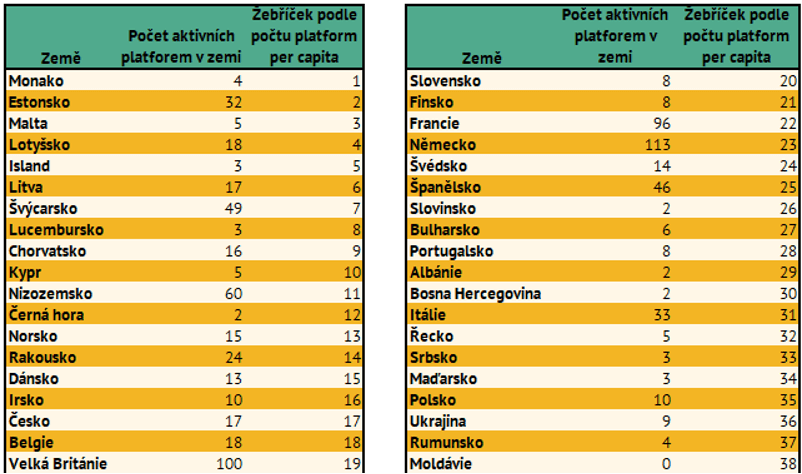

Tento nárůst táhnou především P2P platformy, které kromě financování podnikatelských projektů umožňují participování na úvěrech retailovým investorům. Takových platforem jen v ČR funguje 17, což řadí Česko na 17. pozici v Evropě v počtu P2P platforem na počet obyvatel. Například v mnohem menším Estonsku, jednom z evropských lídrů fintechu, je takových platforem 32. Nejvíce jich pak funguje v Německu – 113.

Tabulka 1 Pořadí zemí v zástupu P2P platforem na počet obyvatel. Zdroj: Zdroj: The European Crowdfunding Market Report 2023. School of Business and Law. Zdroj: The European Crowdfunding Market Report 2023. School of Business and Law.

Co firmy a podnikatele táhne k nebankovním půjčkám?

Zatímco u fyzických osob mají nebankovní půjčky nechvalnou pověst, v případě podnikatelského sektoru je situace jiná. K půjčkám se mohou dostat firmy a podnikatelé, které by banky automaticky odmítly na základě svých interních (a velmi byrokratických) pravidel – to však neznamená, že jsou to nezdravé firmy.

Nejčastěji jde o podnikatelské subjekty:

- s krátkou podnikatelskou historií (například menší developeři),

- s příjmy z různých zdrojů,

- z oborů, které banky považují za rizikové,

- které potřebují financování velmi rychle,

- ze zahraničí.

Jednou z fintechových společností, která úvěry firmám a podnikatelům poskytuje z vlastních prostředků a poté je zpřístupňuje i retailovým investorům, je Ronda Invest. Proces, který podstupují zájemci o úvěr je přitom minimálně stejně náročný jako v bance, ale trvá zlomek času.

Prověřuje se především:

- Kapitál – schopnost splácet budoucí závazky.

- Reputace – pověst klienta v oboru.

- Kapacita podnikání – například přístup k zákazníkům, zkušenosti, kvalita managementu.

- Podmínky a okolnosti podnikání – konkurenceschopnost, ekonomická situace nebo například vnější tržní podmínky.

- Pojištění – připravenost na živelné katastrofy a další nenadálé situace.

- Zajištění – jaká část majetku slouží k zajištění vůči firmám a bankám.

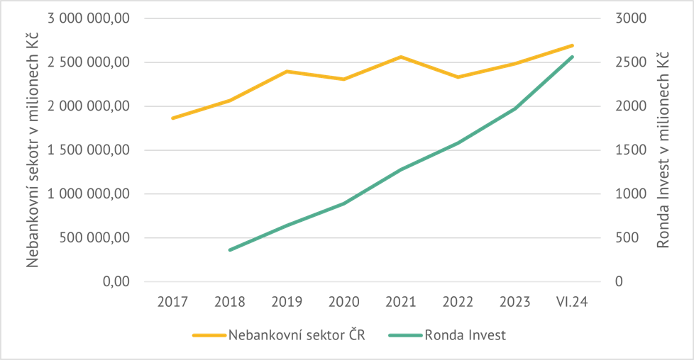

Graf 1 Vývoj poskytnutého podnikatelského financování za posledních 10 let. Zdroj: ČNB ARAD a Financial Stability Board

Nebankovní půjčky pak firmám, které projdou schvalovacím procesem, poskytují řadu výhod, jako jsou:

- flexibilní a individuální podmínky oproti pevně stanoveným a přísným předpisům v bance,

- účelové i bezúčelové úvěry oproti danému konkrétnímu účelu v bance

- a především v případě vyhovění podmínkám rychlé online vyřízení a připsání peněz oproti časově náročnému procesu v bance.

Další dimenzí financování, kterou otevírá nebankovní sektor, je umožnění drobným střadatelům a investorům podílet se na výnosech z úroků a zhodnocovat tak efektivně své úspory v konzervativním (a nemovitostí zajištěném) investičním produktu.

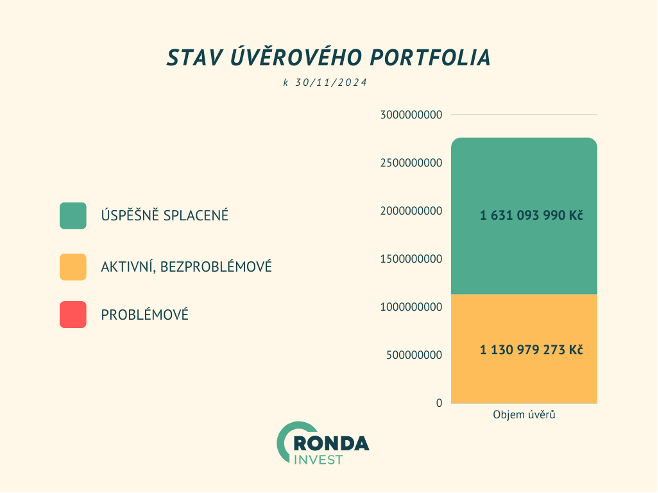

Ronda Invest patří v segmentu nebankovních úvěrů k nejzkušenějším a nejspolehlivějším českým poskytovatelům. Od svého vzniku v roce 2017 profinancovala téměř 2,8 miliardy Kč na 256 projektech. 1,6 miliardy už podnikatelské subjekty úspěšně splatily a přibližně 1,2 miliardy je v aktivních úvěrech. Navíc 100 % všech prostředků i výnosů investorů bylo vždy bez problémů vyplaceno včas a v plné výši.

Graf 2 Úvěrové portfolio investiční platformy Ronda Invest. Zdroj: Ronda Invest.

Dosavadní 100% úspěšnost je především zásluhou pečlivého výběru, do kterých projektů Ronda Invest vkládá své peníze. Až poté, co Ronda Invest úvěrového klienta schválí a poskytne úvěr, připouští do projektů retailové investory. Každý úvěr je přitom zajištěn bonitní nemovitostí v likvidní oblasti, ideálně rezidenčního typu. Poměr výše úvěru k nemovitosti zpravidla nepřekračuje 70 %, což dále snižuje už tak velmi nízkou rizikovost.

Autor

Autor