Visa a Mastercard jsou jako sourozenci, kteří se stále přetahují o pozornost rodičů. Investoři se pořád dohadují o tom, která z těchto společností je lepší, dynamičtější, bezpečnější a mnoho dalšího. Faktem je, že Mastercard je z této dvojice tou menší společností, a to z pohledu tržní kapitalizace i celkového podílu na trhu. Rozhodně to však neznamená, že by se jednalo automaticky o nějakého lůzra. I navzdory své menší velikosti může být právě Mastercard tou lepší investicí.

V tomto článku si projdeme Mastercard pěkně podrobně. Ze všeho nejdříve si povíme o základech, ze kterých společnost Mastercard vyrostla. Další část se bude soustředit především na samotný podnikatelský model společnosti a na rizika, kterým tato firma čelí. Poté si ukážeme finanční výkazy a zásadní finanční ukazatele. Poslední část věnujeme praktické ukázce nákupu akcií s pomocí brokerské firmy RoboMarkets.

Historie společnosti Mastercard – Závody o hlavní platební kartu

Evoluce platebních nástrojů je velmi zajímavé téma, ve kterém je mnoho slepých uliček a nepovedených nápadů. I tak se ale utvořil trend, který spěl především k zjednodušení a zefektivnění platebního styku.

V polovině minulého století (konkrétně v roce 1958) začala nová éra, kterou odstartoval projekt BankAmericard. Šlo o první úspěšný pokus o platební systém, který by využíval platební karty a propojoval rozdílné bankovní instituce. Ačkoliv prvních pár let celý nápad pokulhával, dostal se do zelených čísel o 3 roky později. Zatímco mezi roky 1960 a 1966 bylo ve Spojených státech amerických aktivních zhruba deset vydavatelů platebních karet, o dva roky později vydávalo své karty již přes 400 bankovních institucí. Tento systém se později přetransformoval do jedné společnosti, která následně získala jméno Visa. A kam do toho zapadá Mastercard? Je to typický příběh konkurenčního boje.

V roce 1966 svolal Karl H. Hinke poradu s několika dalšími řediteli bank poté, co je systém BankAmericard odmítl kvůli přílišné velikosti instituce. Výsledkem tohoto jednání byl vznik nové skupiny s názvem Interbank Card Association, přičemž Hinke se stal jejím hlavním představitelem. ICA velice rychle získala více než 150 členů, čímž se jen potvrdila poptávka po dalším platebním procesoru.

Zbytek historii je víceméně jen o tom, jak se společnost rozšiřovala i do ostatních trhů jako Evropa atd. V průběhu tohoto rozmachu se měnilo i logo společnosti a jméno, a to až do současného Mastercard, které se poprvé objevilo v roce 1979.

Poslední krok, který stojí za zmínku, je vstup společnosti na burzu. IPO se datuje na 25. května 2006. Celkem bylo na burze NYSE nabídnuto 95,5 milionu akcií s cenou 39 dolarů za jednotku.

Business model společnosti Mastercard – Platební procesor se vším všudy

Mastercard je naprosto typickým platebním zprostředkovatelem. Jejich systém má celkem pět subjektů, které v celém koloběhu figurují. Vše bude mnohem jasnější ve chvíli, kdy si projdeme naprosto jednoduchou transakci s použitím platební sítě Mastercard.

Na jedné straně je spotřebitel a vydavatel platební karty, na druhé je obchodník společně s přijímající institucí. Uprostřed pak stojí systém Mastercard, který oba tábory propojuje.

- Spotřebitel jde nakoupit nějaké zboží. Tím, že přiloží kartu k terminálu, spustí celý koloběh.

- Terminál předá informaci přijímající bance o tom, že se má uskutečnit nějaká platba.

- Přijímající banka požádá skrze systém Mastercard vydávající banku o autorizaci platby.

- Vydávající banka odevzdá odpověď obchodníkovi s tím, že transakci uskuteční, a pak odešle peníze přijímající bance, která je následně započte na účet obchodníka.

Celé je to vlastně strašně jednoduché a Mastercard v tomto okruhu slouží pouze jako komunikační nástroj mezi bankovními institucemi.

Posledním doplňkem je pak to, že se v průběhu platebního styku strhne ještě řada poplatků na různých stranách, ze kterých žije především platební zprostředkovatel.

Jde samozřejmě o základní pohled na ekosystém, který je komplexní službou. Najdeme zde vnitrostátní i přeshraniční platby, kreditní a debetní karty, předplacené karty, remitence, platební terminály, důsledné zabezpečení dat apod.

V tabulce níže si můžete prohlédnout počet vydaných karet rozdělený podle kreditních, debetních a komerčních.

Zdaleka nejvíce platebních karet je typ debet a předplacené. Z celkového počtu vydaných karet je v této skupině v podstatě 60 %. Druhou největší skupinou jsou kreditní karty a 100 milionů karet připadá na komerční produkty.

To nejdůležitější, co si musíte z celého podnikatelského modelu zapamatovat, je právě fakt, že Mastercard celou platbu a komunikaci mezi bankovními institucemi pouze zprostředkovává. Nenese žádné riziko nesplacených plateb, neřeší vydávání úvěrů a stejně tak nespravuje účty jednotlivým držitelům karet. Mastercard se tak drží úplně mimo jakékoliv riziko, které normálně platí pro standardní bankovní instituce.

Mastercard těží především z toho, že pro banky je tato služba fakticky nepostradatelná. Dnes už si asi neumíme moc dobře představit, že bychom dokázali pohodlně fungovat bez platebních karet. Marketing se v tomto směru dělá skoro sám.

Tržní podíl firmy Mastercard a geografie

Důležitou informací při analýze společnosti Mastercard je porovnání s ostatními zprostředkovateli. Z finančního pohledu se na to podíváme později, teď půjde především o trh.

Graf nahoře ukazuje rozdělení trhu platebních zprostředkovatelů z roku 2020. Jde o pohled na globální trh. Visa je v tomto ohledu na prvním místě se 40 % tržního podílu. Na druhém místě je Unionpay, což je zprostředkovatel zaměřující se zejména na Čínu. Zároveň se nejedná o veřejně obchodovanou společnost. Mastercard je zde na třetím místě se zhruba čtvrtinou celého trhu.

Ve srovnání výše stojí Visa a Mastercard proti sobě. Grafy ukazují podíl výnosů z jednotlivých geografických regionů. Je zde jasně vidět, že se Mastercard zaměřuje spíše na trh Evropy, Asie a Afriky, zatímco Visa drží velký podíl zejména ve Spojených státech amerických.

Když si to porovnáme vedle sebe jako západní svět, Visa má z Evropy a USA celkem 64 % a Mastercard se drží hned v závěsu s 63 %. Hlavní bitva do budoucna se tak bude pravděpodobně odehrávat spíše v rozvíjejících se trzích, které ještě nejsou tak nasycené platebními technologiemi.

Rizikové faktory

Důležitou položkou roční závěrky je sekce rizik. V té se společnost vyjadřuje o svých potenciálních problémech, kterým se může vystavit.

U Mastercard se dělí rizika na dvě poloviny. Tou první jsou typické problémy, kterým může firma čelit. Sem se počítá třeba neschopnost držet krok s konkurencí, bezpečnostní rizika, nepovedené akvizice a mnoho dalších.

Tou druhou stranou, a možná aktuálnější, je politika. Mastercard sice není bankovní institucí, ale ve finančním sektoru je jednoznačně velkým hráčem. Musí dodržovat řadu regulací, které se neustále mění a vyvíjejí. Klidně se může stát, že politici rozhodnou způsobem, který významně omezí podnikatelský model, změní náročnost provozu systémů apod.

Je nepravděpodobné, že by nastala situace, ve které bude muset Mastercard ukončit své podnikání. Všechny výše zmíněné body ho ale mohou ztížit, což by se následně promítlo i do výsledku hospodaření a ceny akcií.

Finanční situace Mastercard

Podnikatelský model jsme si popsali. Doufáme, že všemu plně rozumíte. Pojďme se teď proto podívat na motor, který celou firmu žene. Finanční stránka podniku je snad to nejdůležitější ke zkoumání. Postupně si proto teď projdeme ty nejdůležitější údaje, které pak i srovnáme s konkurenčními firmami.

Nejprve výnosy. Jak můžete z přiloženého grafu níže vidět, mimo covidový rok 2020 je Mastercard v podstatě bez poskvrnky. Výnosy rostou každým rokem, a to doslova tak, že se na grafu tvoří exponenciální křivka.

Pokud bychom to převedli do průměrného složeného ročního růstu, pak se za posledních 22 let výnosy zvyšovaly o více než 13 % ročně. Úctyhodné číslo, na které dosáhne jen velmi málo společností na celosvětovém trhu. Ještě překvapivější je to v souvislosti se stářím firmy, která už rozhodně není tou nejmladší.

Uděláme teď krok směrem ke stavovému výkazu, kterým je rozvaha. Bude nás zajímat pouze situace kolem dluhu, ale na rozvahu se podíváme i později v zákrytu s konkurencí.

Graf je z konce roku 2022, ale i přesto nám dá dostatečně dobrou představu. Červená linka značí celkový dluh společnosti, modrá ukazuje vlastní kapitál a zelená posléze peněžní prostředky a jejich ekvivalenty.

Jak si jistě všímáte, peněžní prostředky pokrývají zhruba polovinu celkového dluhu. Debt to Equity ratio, tedy ukazatel porovnávající dluh vůči základnímu kapitálu, je na hodnotě vyšší než dvě. Ačkoliv se s dluhem dají dělat různé věci a většinou dokáže prospět výnosům společnosti, zvyšuje i riziko. V tomto případě už by mohlo jít o přílišné zadlužení, které by mohlo firmě přinést problémy.

Porovnání s konkurencí

Hodnotit firmu bez porovnání s konkurencí je jako hodnotit vysvědčení dítěte bez toho, abyste znali rozsah možných známek. Může nám to připadat hodně, někdy málo, ale takto osamocená čísla nám nic neřeknou.

Pro naše účely jsme zvolili další 4 společnosti. Konkrétně jde o přímou konkurenci v podobě firmy Visa, dále PayPal, Global Payments a American Express. Ve všech případech jde o nějaké systémy pro zprostředkování plateb, přičemž Visa a American Express poskytují v podstatě totožné služby jako Mastercard. Ideální by bylo do srovnání zahrnout ještě Unionpay, který funguje zejména v Číně, ale to není veřejně obchodovaná společnost.

Tržní kapitalizace společností je různá. Sahá od desítek miliard do několika stovek. I vývoj na grafu je rozdílný, avšak formuje se na něm skupina Mastercard, Visa a American Express, která je s celkovým růstem ceny dost podobná.

Růst ukazatelů

Pokud chce společnost na trhu a u investorů uspět, musí především růst, a to jak s cenou, tak především na výsledovce. Když nejdou nahoru výnosy a zisk, nepohne se ani cena. Jak je na tom Mastercard?

Z celé skupiny má společnost Mastercard mediánovou hodnotu na pětiletém růstu výnosů a dosáhl na hodnotu 11 procent. Firmu předběhl PayPal a Global Payments, zatímco American Express a Visa zůstávají pozadu. Zde je jednoznačně vidět dynamika menšího podniku Mastercard, který prozatím na této úrovni válcuje větší a těžkopádnější Visu.

Je zajímavé, že se podobný scénář drží i na úrovni provozního zisku, avšak na čistém zisku je Mastercard již nejhorší. Také se ale jedná o kratší horizont tří let.

Jak efektivně je využit kapitál?

Jakožto investor rozhodně nechcete firmu, která neumí hospodařit s kapitálem. Mastercard je v tomto ohledu naštěstí špičkovou společností.

Gross Profit Margin, v překladu hrubá výnosová marže, je na 100 procentech. Co to znamená? Že za každý utracený dolar nákladů získá Mastercard dva dolary do výnosů. Visa má jen o něco menší hodnotu, což zde staví Mastercard na první místo žebříčku.

Stejně jako v růstových metrikách, i zde se příběh obrací s tím, jak budeme postupovat výsledovkou. Již na provozní marži je Mastercard o 9 procent horší než Visa.

U čeho naopak Mastercard s přehledem vede a nechává konkurenci daleko za sebou je rentabilita vlastního kapitálu (ROE) a rentabilita celkových aktiv (ROA). ROE společnosti, tedy návratnost pro investory, je 172 %, to s přehledem poráží nejen Visu a zbytek konkurence ze srovnání, ale i naprostou většinu celého akciového trhu. I návratnost celkových aktiv na hodnotě 28 % je naprosto skvělá a Mastercard s ní vede.

Máme zde ještě poslední zajímavý ukazatel, kterým je čistý zisk na zaměstnance. Visa i Mastercard jsou na počet zaměstnanců velice efektivní společnosti, avšak Visa je víceméně dvakrát lepší než Mastercard. Zbytek firem nemá ani cenu řešit.

Dluh a rozvaha

Rozvaha a dluhová situace společnosti souvisí především s rizikem, jakému se firma vystavuje. Kromě toho se zde ale řeší i likvidita, která ukazuje připravenost společnosti na krátkodobé problémy.

Celkové peněžní prostředky Mastercard jsou na úrovni 6,5 miliard s dluhem 15,5 miliardy. Je tu tak docela opačný příběh než u firmy Visa. Zatímco Visa možná na dluhu šetří a nevyužívá jej tak, jak by mohla, o Mastercard by možná již někdo mluvil jako o předlužené společnosti.

Ukazatele likvidity ve formě běžné likvidity a pohotové likvidity jsou na hodnotách 1,13 a 0,70. To jsou obecně spíše nižší hodnoty, které nás odkazují na poněkud vyšší rizikovost. U konkurence nejsou tyto ukazatele také nijak slavné, takže spíše jde o typickou věc pro toto odvětví a nemusí nám to dělat zásadní starost. Tomu také přispívá fakt, že je Mastercard extrémně důležitý pro strukturu a fungování mnoha finančních systémů a v krátkodobém horizontu tak pravděpodobně není třeba žádných obav.

Altmanův test – Bankrotní model rizika

Riziko investice a podniku se dá odhadovat různými cestami. Jednou z nich je i takzvaný Altmanův z-test. Jde o statistický přístup, který bere mnoho finančních veličin, z nichž následně vytvoří jednu hodnotu. Riziko problémů se poté určuje podle intervalu.

V tabulce výše je naším cílem Altman Z Score. Cokoliv nad hodnotu 3 je v bezpečí, mezi 3 a 1,8 je šedá zóna bez výsledku a firmy, které mají skóre pod 1,8, jsou v riziku. Naštěstí je Mastercard nad hodnotou 3, což znamená, že podle tohoto přístupu by měla být firma mimo riziko finanční tísně. Stejně tak to má Visa, zatímco Paypal a zbytek konkurence je buď v šedé zóně nebo riziku.

Akcie Mastercard – Cena, dividenda, celková návratnost

Mohlo by se zdát, že firma s křivkou výnosů jako Mastercard bude odolná vlivům trhu. To je samozřejmě hloupost. Když se podíváme na graf ceny, můžeme okamžitě vidět volatilitu jako všude jinde viz. covidová krize a propad v roce 2020.

Úsměv na tváři by nám pak měl vykouzlit trend ceny, který je dlouhodobě rostoucí, a to je koneckonců náš cíl. Investování do akcií je dlouhodobá záležitost, při které nemá smysl řešit lokální výkyvy ceny akcií.

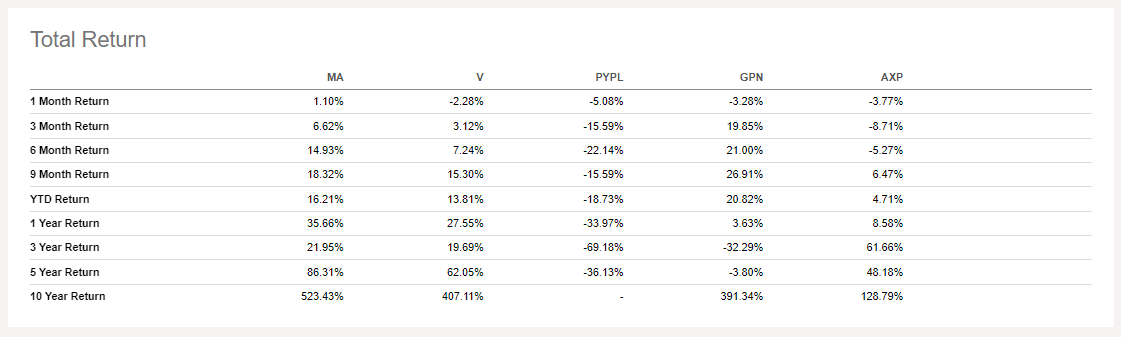

Na dlouhodobém horizontu v řádu deseti let měly akcie celkovou návratnost přes 500 %, čímž se z nich stala nejlepší investice v porovnání s naší konkurenční skupinou.

Pro dividendové nadšence máme také jednu dobrou zprávu. Mastercard dividendu vyplácí. Nejedná se o žádný závratný výnos (firma ročně platí zhruba 0,5 procent), ale na druhou stranu to dohání rychlým růstem dividendy. Ten byl za posledních pět let každoročně skoro 18 %.

Při dlouhodobém držení dividenda roste bleskurychle a než se nadějete, může to být jeden z nejlepších dividendových titulů v portfoliu.

Jak nakoupit akcie Mastercard s platformou RoboMarkets

Dodržujeme naše sliby. Právě teď nastal čas na to, abychom si ukázali praktický návod na nákup akcií Mastercard. Jestli jste nikdy akcie nenakupovali, nemusíte se ničeho bát. Skutečně nejde o nic složitého a jistě to s přehledem zvládnete. Projdeme si to společně krok po kroku a vše bude hned jasné. Pokud byste náhodou chtěli využít jiného brokera než RoboMarkets, klidně můžete. Postup bude velmi podobný.

1. Vytvořte účet u RoboMarkets

Na začátku všeho je registrace, díky které se dostanete do obchodní platformy. Účet si zvládnete vytvořit do několika minut. Systém po vás bude chtít jen pár osobních údajů a vyplnění dotazníku. Abyste si mohli poslat peníze do interní peněženky a obchodovat, bude ještě potřeba ověření identity. Služba si o to požádá sama, přičemž půjde jen o naskenování nějakých dokladů totožnosti. Použít zde můžete třeba občanský průkaz nebo řidičák.

Máte založený účet? V tom případě přejděte do obchodní platformy StocksTrader, která se používá pro obchodování akcií.

2. Najděte akcii Mastercard

Platforma StocksTrader je poměrně přímočará, a to i navzdory tomu, že na první pohled může vypadat složitě.

Začněte v levém horním rohu. Zde najděte vyhledávací políčko, do kterého napíšete zkratku akcie MA.

Dejte si pozor, abyste si vybrali skutečné akcie obchodované na burze NYSE. Na RoboMarkets se totiž dají obchodovat i CFD certifikáty, které jsou pouze deriváty s rozdílnými pravidly. Není na nich nic špatného, ale jde o produkty určené pro pokročilé.

3. Vyplňte příkaz a akcie nakupte

Měli byste se teď nacházet na stránce s grafem ceny akcie. Na levé straně můžete vidět konzoli s cenou a několika modrými tlačítky, která jsou skoro nahoře. Je na nich text Market, Limit a Stop. Pro naše účely postačí Market.

Tento příkaz funguje tak, že po odeslání se akcie zobchodují při nejbližší možné příležitosti za tržní cenu. Pokud je trh otevřený, znamená to okamžitý nákup. Jestliže je trh uzavřen, pak budete muset počkat na nový obchodní den.

Po kliknutí na tlačítko Market uvidíte vyskakovací okno výše. Lze v něm vyplnit pouze množství akcií. Jakmile jej vyplníte, stačí už jen příkaz odeslat a akcie jsou vaše.

Jak vidíte, nákup akcií není nic složitého. Kdybyste i přesto měli nějaký dotaz, můžete klidně kontaktovat podporu služby, která je více než ochotná pomoct.

Často kladené otázky (FAQ)

Článek je to obsáhlý a často lidé hledají jen konkrétní odpovědi. Abychom vám v tom pomohli, vytvořili jsme toto krátké FAQ, které vám snad se vším pomůže.

Vyplácí Mastercard dividendu?

Společnost Mastercard dividendu vyplácí. Její výše je kolem 0,5 procent. Dividenda je to poměrně malá, ale na druhou stranu ji firma zvyšuje o skoro 20 procent ročně.

Kde se Mastercard obchoduje?

Mastercard lze nakoupit na burze NYSE s pomocí brokerských společností, které mají na tuto burzu přístup. To může být například firma RoboMarkets, Patria, Lynx a mnoho dalších.

Je lepší Visa nebo Mastercard?

Je to těžké porovnání, neboť jsou firmy skoro jako dvojčata. Visa je větší a drží více trhu, na druhou stranu možná nedostatečně využívá dluh a roste pomaleji. Mastercard je zase dynamičtější a do budoucna toho může nabídnout více.

Vyplatí se akcie Mastercard?

Mastercard je jednoznačně kvalitní společnost s pevných podnikatelským modelem. Kouzlo je především v tom, že je systém Mastercard nepostradatelný pro spoustu bankovních institucí, čímž je pojištěna jistá životnost. Finanční údaje rostou závratným tempem. Má to tedy nějakou nevýhodu? Konkrétně dvě.

Mastercard drží hodně dluhu v porovnání s peněžními prostředky a vlastním kapitálem. Mohlo by to znamenat, že je společnost předlužená a pouští se tak do vyššího riziko. Druhý problém by mohl spočívat v tom, že je Mastercard především na západním trhu, který je již relativně nasycený. Pokud nedokáže využít potenciál rozvíjejících se trhů, mohla by firma stagnovat a upadat.

I když bychom rádi odpověděli, cenu bohužel předurčit nedokážeme. Nejlépe uděláte, když si vytvoříte svůj vlastní názor a uděláte informované rozhodnutí.