Zonky je největší česká P2P FinTech platforma. V této recenzi představíme naši vlastní zkušenost získanou více než 3 lety investování přes tuto platformu.

- Co je to Zonky?

- Funkce

- Investování přes Zonky

- Vlastní zkušenost

- Výhody

- Nevýhody

- Celkové zhodnocení

- Jak si založit účet

Co je to Zonky?

Lidé půjčují lidem. Zonky je česká FinTech platforma, která propojuje lidi, kteří si chtějí půjčit peníze s těmi, kteří mají financí naopak dostatek a rádi by je někomu půjčili. Kromě toho, že tak můžou rozhodovat komu a na jaký účel peníze půjčí, mohou získat také zajímavé zhodnocení.

Zonky je tzv. P2P (peer-to-peer, klient-klient) platforma, což znamená, že působí jako zprostředkovatel a poskytuje online tržiště, na kterém se střetává poptávka s nabídkou. Založena byla tato platforma v roce 2014 a v současnosti ji vlastní skupina PPF, kterou založil Petr Kellner. PPF vlastní také třeba banku Air Bank, jejíž součástí se Zonky v roce 2020 také stalo. Klienti Air Bank také mohou třeba přímo v mobilní aplikaci investovat prostřednictvím Zonky Rentiéra.

Celková suma prostředků, která se už přes Zonky půjčila přesahuje 16 000 000 000 Kč. Tuto sumu si mezi sebou rozdělilo více než 70 000 lidí, kterým půjčilo přes 46 000 investorů. Jedná se o v Česku známý FinTech, který si bezpečně našel své místo vedle dalších P2P platforem jako jsou ve světě známější Mintos, nebo česká konkurence ve formě Bondsteru.

O popularitě svědčí i několik ocenění, který si tento FinTech vydobyl. V roce 2018 to bylo vítězství v Soutěži finančních produktů Zlatá koruna v kategorii Fintech. V roce 2020 obsadilo Zonky druhé místo v indexu odpovědného úvěrování, který vydává nezisková organizace Člověk v tísni (první skončila její mateřská společnost Air Bank).

Větší popularita ale sebou může přinášet i problémy. Někteří investoři si například stěžují na nedostatek půjček vhodných k investování a znevýhodnění těch, kteří se o své investice starají manuálně a nevyužívají službu Zonky Rentiér, a nebo integrace s Air Bank.

V této recenzi se na tyto výtky podíváme a představíme navíc naši vlastní zkušenost získanou více než 3 lety investování přes tuto platformu. Probereme, jaké funkce Zonky nabízí, část této recenze bude věnována Zonky Rentiérovi a půjčkám Zonky, ale hlavně se zaměříme na investování do půjček pomocí vlastního výběru a nákupů na Tržišti.

Zdroj: Zonky

Funkce

Zonky je P2P platforma, což znamená, že nabízí možnost lidem si půjčit peníze ve formě spotřebitelských úvěrů a dalším lidem naopak možnost své peníze půjčit někomu dalšímu ve formě investování. Zonky začalo jako FinTech poskytující platformu, kde se takto střetává nabídka s poptávkou. Postupně ale také přidalo další funkce jako Zonky Rentiér, kam jenom vložíte své peníze a algoritmy už je investují za vás.

V tomto ohledu funguje Zonky jako skutečná P2P platforma, protože nejen, že můžete do půjček investovat, ale také si sami půjčit. To se dá považovat za významný rozdíl, protože například na dříve zmiňovaném Mintosu či Bondsteru si peníze půjčit nemůžete. U těchto platforem dlužníky vybírají jiné společnosti než přímo provozovatelé tržiště. Nemusí být poté často jasné, jak tyto společnosti své dlužníky vybírají a to sebou nese zvýšené riziko. Navíc je tu i nezanedbatelná šance, že poskytovatel úvěrů se dostane do problémů. Naproti tomu Zonky má v pozadí silnou společnost a riziko případných problémů je výrazně menší.

Zonky Ideální půjčka

Jako základní funkcionalita se nabízí možnost si půjčit peníze. Půjčky jsou pro fyzické osoby, které jsou starší 18ti let. Je potřeba vlastnit český bankovní účet a být občan ČR či mít na území ČR trvalý pobyt. Pokud toto splňujete můžete získat bezúčelový úvěr, který můžete využít na téměř cokoliv.

- od 20 000 do 900 000 Kč

- od 12 měsíců do 10 let

- úrok v rozmezí 2,99 % až 19,99 % p.a.

Pokud se rozhodnete si půjčku vzít, zaplatíte za ni jediný poplatek, a to 2 % z půjčené částky.

S půjčkou od Zonky vlastní zkušenosti nemáme, a tak se do velkého hodnocení pouštět nebudeme. Pokud by vás tato možnost zaujala, můžeme zmínit, že mezi poskytovateli tohoto typu úvěrů si podle různých hodnocení stojí dobře. To dokládá třeba už zmíněné 2. místo v indexu odpovědného investování od neziskové organizace Člověk v tísni. Téměř polovina klientů poté dosáhne na úrok do 6,99 %. RPSN (roční procentní sazba nákladů, více zde) se poté pohybuje v rozmezí 3,45 % a 26,91 % (tedy pro nejvyšší možný úrok 19,99 % je RPSN 26,91 %).

Pokud by vás zajímalo, jaký úrok při sjednávání úvěru můžete získat, je k dispozici zajímavá služba Osobní skóre, kde si můžete spočítat, jaký úrok můžete získat. Funkci spustilo v minulém roce samotné Zonky. Pokud se rozhodnete si půjčit přes tuto platformu, budeme rádi, pokud využijete naše doporučení.

Zdroj: Zonky

Zonky Rentiér

Rentiér je služba, která byla spuštěna v listopadu roku 2019. Tato funkcionalita nabízí, že za vás vybuduje bezpečné a diverzifikované portfolio. Stačí pouze vložit peníze a portfolio by vám mělo každý měsíc generovat očekávaný výnos. V současnosti je očekávaný výnos 3,05 %. Minimální počáteční vklad je poté 10 000 Kč, výše dalších investic je už poté na vás.

Investice je rozložena do minimálně 490 půjček, což zaručuje slušnou diverzifikaci. Samotné Zonky navíc samo vybírá dlužníky spotřebitelských úvěrů, kteří procházejí riskovými schvalovacími procesy. Dále také do nich FinTech sám investuje, takže má určitě zájem na tom, aby byli vybíráni dlužníci s malým rizikem, že nebudou splácet.

Průměrná úroková sazba úvěrů je ve výši 7,36 %. Z toho si musíme odečíst provozní náklady ve výši 2,9 %. Očekávané rizikové náklady jsou poté 1,41 % (ty se mohou měnit na základě, jak budou lidé splácet). Pokud tedy náklady odečteme od úrokové sazby náklady skutečné získáme očekávaný výnos 3,05 %.

Zdroj: Zonky Rentiér

Současná inflace cílovaná ČNB je ve výši 2 %. Pokud to tedy srovnáme s očekávaným výnosem Rentiéra, můžeme říct, že proti cílované inflaci získáte reálně 1 % ročně. V závislosti na tom, jak věříte monetární politice centrální banky, tak můžete do budoucna očekávat přibližně tento výnos. Osobně bych tedy očekával o něco nižší výnos než zmíněné 1 %. V roce 2020 pak byla podle Českého statistického úřadu průměrná roční míra inflace ve výši 3,2 %. Pokud by tedy výnos Rentiéra byl skutečně takový jaký udává Zonky, peníze zde uložené by ztrácely hodnotu. Jestli inflace zůstane v takové výši do budoucna je otázka.

Nesmíme také zapomenout na zdanění. Přijaté úroky z úvěrů se označují jako kapitálový příjem, který podléhá dani ve výši 15 %. Zonky v často kladených otázkách také uvádí příklady, kdy příjmy nevstoupí do základu daně. Více informací můžete nalézt zde, případně doporučujeme odborného poradce.

S Rentiérem osobní zkušenosti v redakci nemáme, zajímavé a důležité je ale porovnání s dalšími investičními nebo spořícími produkty. Sama platforma se srovnává se spořícími účty. Ty mají v současnosti úrok kolem 0,5 %. Některé banky nabízejí i 1 %, často se ale jedná o úrok na omezenou dobu například jeden rok, navíc jen pro nové klienty, nebo při splnění jiných podmínek. Z tohoto srovnání vychází tedy Rentiér dobře, důležité ovšem je jestli můžete peníze získat okamžitě, jako je to u spořících účtů. Pokud byste se v jakékoli době rozhodli, že chcete peníze vybrat můžete zvolit odprodej celého portfolia.

Odprodej portfolia je možný pomocí nabídnutí k odkupu na sekundárním tržišti. Jak rychle se portfolio odprodá potom závisí na zájmu ostatních investorů, Zonky ale uvádí, že 99 % půjček se prodá do jednoho dne. To z Rentiéra dělá poměrně výnosný spořící účet, který je trochu rizikovější. Pokud tedy nechcete ztrácet čas manuálním vybíráním půjček, může být pro vás Rentiér zajímavá volba.

Manuální investování

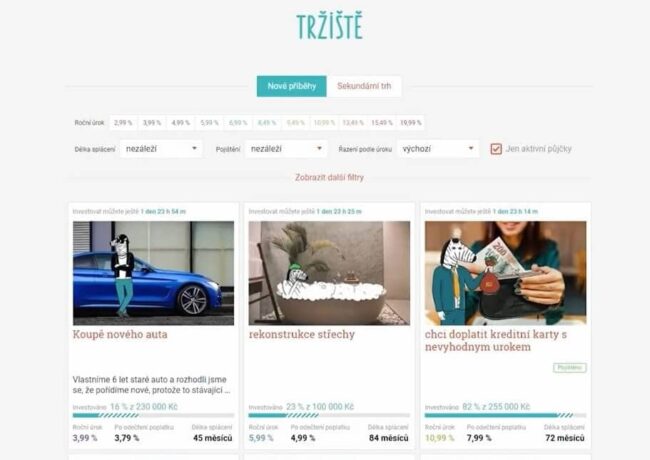

Možná nejzajímavější funkcí je přístup na tržiště, kde můžete do půjček investovat dle libosti. K dispozici jsou primární tržiště a sekundární tržiště. Na primárním tržišti se nabízejí půjčky, poté co se peníze dostanou k žadatelům. Na sekundárním tržišti jde obchodovat s půjčkami, které už vlastní nějaký investor, ale chtěl by je z nějakého důvodu prodat.

Minimální investice do jedné půjčky je ve výši 200 Kč což umožňuje investování velké skupině lidí. Investovat můžete do půjček s úroky 2,99 % až 19,99 % p.a., kdy Zonky si z každé půjčky bere poměrné poplatky. Půjčky si poté můžete vybírat podle kritérií, které jsou u nich uvedeny a samozřejmě si můžete půjčky na jejich základě filtrovat. Při žádosti o půjčku dlužník udává kromě údajů o úvěru také informace o sobě. Vy poté můžete vybírat do jakých půjček investujete na základě:

- Úroku.

- Celkové částky.

- Délky splácení.

- Účelu půjčky.

- Zaměstnání.

- Lokality (kraje).

- Množství půjček na Zonky, ověření v registrech a ověření příjmů.

- Pojištění (Pojištění schopnosti splácet).

Zdroj: Zonky

Další zajímavou a velmi důležitou funkcí je možnost rezervací půjček. V mobilní aplikaci si tak můžete pomocí filtrů vytvořit požadavek na zarezervování nové půjčky na základě vámi vybraných kritérií. Pokud tak na tržiště přibude nová půjčka, která zvoleným parametrům vyhovuje, a vy máte v peněžence dostatek peněz, půjčka se vám rezervuje. Vy pak máte předem určený čas, kdy musíte rezervaci buď přijmout nebo odmítnout. Po uplynutí stanoveného času vám rezervace propadne. Z mé zkušenosti tato funkce funguje spolehlivě a kvůli novým půjčkám nemusím aplikaci neustále kontrolovat. Pokud mám dostatek peněz na účtu, tak se mi zatím vždy díky rezervacím podaří peníze investovat k mé spokojenosti.

V mobilní aplikaci si můžete nastavit i vytvoření upozornění (notifikací), ty ale nemusí fungovat tak dobře. Díky tomu, že ostatní uživatelé využívají rezervace a do půjček investuje také Zonky Investor a Rentiér, může být půjčka ihned po zveřejnění celá zarezervovaná.

Nesmíme zapomínat také na sekundární tržiště. Zde můžete nakupovat půjčky, které už někdo vlastnil, nebo můžete půjčky sami prodat. Pokud prodáváte půjčku, kde dlužník platil bez nějakých větších problémů, můžete ji prodat za její skutečnou hodnotu. Pokud dříve k nějakým problémům došlo, nebo je právě půjčka po splatnosti, nastaví se u půjčky sleva. Sám jsem zkusil pár svých půjček prodat a vždy se poměrně rychle našel kupec. Právě díky příchodu sekundárního tržiště se z Českého FinTechu stala mnohem zajímavější platforma a my jako investoři tak máme možnost získat investované peníze rychle zpět (odbornější termín pro to, jak rychle je možné získat peníze z investice zpět, je likvidita).

Investování přes Zonky

Bezpečnost

Při investování hraje pochopitelně velkou roli riziko investice, a to jak je bezpečná. U P2P půjček je poté z pohledu investora klíčové jak budou dlužníci splácet. Proces prověřování dlužníků je zcela v rukou Zonky. Zonky samotné do úvěrů investuje, a tak má velký zájem na tom, aby byly peníze půjčeny jen těm lidem, kteří budou splácet. Každý kdo si chce půjčit poté musí projít následujícím:

- Dvojí ověření totožnosti.

- Ověření příjmů.

- Ekonomickým modelem.

- Ověření v registrech.

- Rizikovými modely.

- V případě potřeby individuální posouzení úvěrového experta.

Do úvěrů také investuje institucionální investor, který je členem PPF. Zonky tedy píše, že se s investory na jedné lodi a za řízením rizika si stojí.

Poplatky

Ani kuře zadarmo nehrabe a to samozřejmě platí i pro oblast P2P investic. Poplatky si Zonky bere jak od dlužníků, tak od investorů. Je třeba ale podotknout, že poplatky jsou jasně dané a transparentní. Kromě poplatku přímo z úrokové míry žádný další poplatek není.

Zdroj: Zonky

Vlastní zkušenost

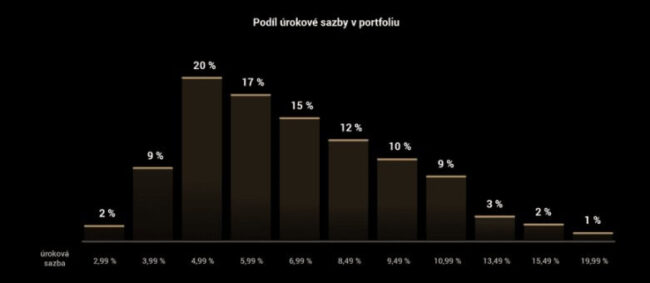

Na Zonky působím od poloviny roku 2018. Kvůli diverzifikaci v podstatě vždy investuji nejmenší částku 200 Kč napříč dostupnými investicemi. Investuji především do nových půjček, ale občas se podívám i na sekundární tržiště. Zaměstnání, velikost příjmů, nebo lokalitu při výběru neřeším, naopak beru pouze pojištěné půjčky. To jak mám investice rozdělené můžete vidět na následujícím obrázku.

Zdroj: Vlastní portfolio na Zonky

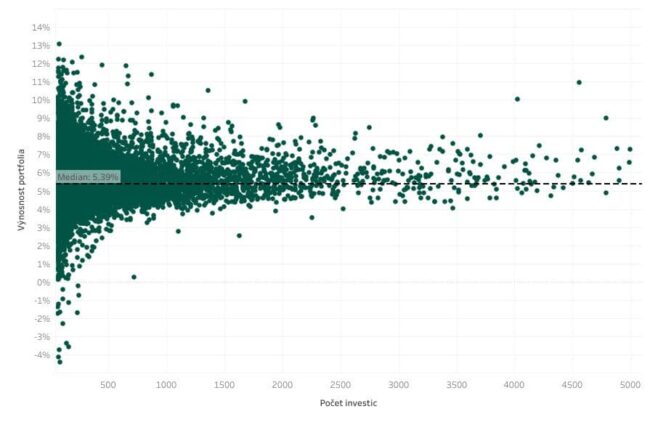

Výkonnost portfolia mi momentálně Zonky ukazuje jako 5,2 %. Je třeba říct, že se výkonnost v čase posunuje občas nahoru, občas dolů, řekl bych tak v rozmezí 5,0 – 5,6 %. Pokuty, které jsem získal z celkových úroků tvoří velmi malou část. Platforma si na poplatcích strhla cca 25 % toho, co jsem na úrocích vydělal. Dalo by se říct, že výkonost mého portfolia odpovídá mediánu 5,39 %, který je vidět na veřejně publikovaných statistikách, vydávaných Zonky.

Zdroj: Zonky

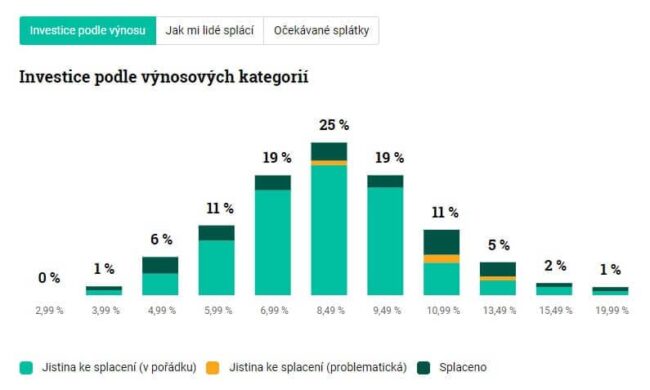

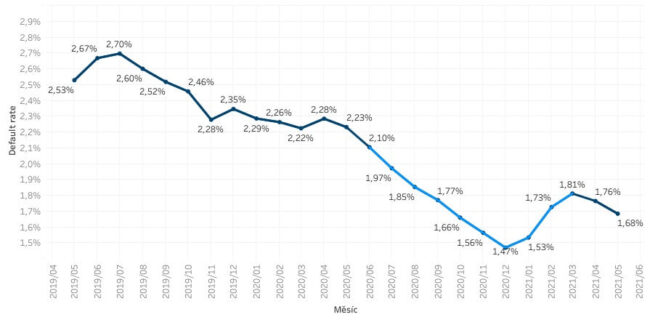

Půjček po splatnosti 1 – 90 dní mám v průběhu investování málo (jednotky) avšak zesplatněné půjčky mám v hodnotě cca 25 % čistého výnosu na úrocích. I v tom mohu vycházet ze situace, kterou popisují riskové statistiky. U mého portfolia mám default rate 3,2 %, což je trochu výše než udávají statistiky Zonky, patrné z obrázku níže (světle modrá část křivky udává dobu kdy došlo ke státnímu moratoriu a dny po splatnosti byly „zmraženy“). V bankách v roce 2019 poté dosahoval podle ČNB default rate 3,6 %. Jsem tedy na tom lépe než banky, ale hůře než průměr na Zonky.

Zdroj: Zonky

Podle dalších statistik, které FinTech zveřejňuje, se během 24 měsíců po 90 dnech po splatnosti podaří vymoci necelých 25 % vymáhané částky.

Pokud vezmu v potaz zmíněnou výnosnost udávanou Zonky a zesplatněné půjčky, očekávám výnosnost před zdaněním 4-5 %. Pokud tedy zvolíte možnost manuálního investování před Rentiérem, získáte za trochu více práce o vyší 1-2 % výnosnost. Velmi tedy záleží, jak si ceníte svého času. Při předpokládané inflaci 2 % (viz výše) získáte 2-3,5 % ročně reálně před zdaněním.

Já osobně rád využívám mobilní aplikaci, kde velmi rychle díky rezervacím peníze investuji k mé spokojenosti. Kdo by se chtěl ponořit do investování více a vzhledem k velikosti portfolia už by mu rezervace nestačily, jsou k dispozici i Zotify, RoboZonky, a nebo Zonkios.

Výhody

- Investice od 200 Kč.

- Jednoduché založení.

- Česká firma spadající pod Air Bank/PPF.

- Česká podpora.

- Dobrá mobilní aplikace

- Transparentní poplatky.

- Aplikace pro chytré telefony.

- Možnost rezervací půjček.

- Dobře fungující sekundární tržiště.

Nevýhody

- Menší nabídka půjček než dříve.

- Nutnost diverzifikovat mezi půjčky.

- Menší množství rizikových půjček.

Celkové zhodnocení

Celkově hodnotím Zonky jako platformu s přiměřenou kombinací rizika a výnosů. Jedná se o výnosnější alternativu k spořícím účtům a termínovaným vkladům s o něco větším rizikem. Díky sekundárnímu tržišti je likvidita na Zonky také slušná.

Při porovnání s Mintosem a Bondsterem, se poté dočkáte spíše nižších výnosů, každopádně je z mého názoru Zonky značně bezpečnější. Tím důvodem je, že samo firma vybírá jednotlivé úvěry pro tržiště a samo do nich investuje, ale naopak další P2P platformy pouze umožňují jiným společnostem přístup k investorům. Samy platformy do půjček neinvestují, a tak je jejich motivace aby se půjčky splácely teoreticky nižší.

Jak si založit účet

Pokud vás tato recenze zaujala a také byste rádi na Zonky investovali, níže se podívejte na video, jak si založit účet.

Budeme také rádi za zpětnou vazbu. Znáte Zonky? Máte už na Zonky účet a investuje? Co říkáte na službu Rentiér? Dejte nám vědět do komentářů pod článkem.

Líbí se vám recenze? Podpořte nás kávou. ☕

Naše recenze píšeme po nocích a občas musíme spánkový deficit dohnat šálkem kávy. Budeme rádi, když nás na jeden pozvete.