Hezký den Martine. Jsem rád, že jste přijal naše pozvání a společně se můžeme podívat na vaši cestu k vlastnímu FinTechu, nebo jak jej označujete na LinkedInu k HR-Techu.

Hezký den Martine. Jsem rád, že jste přijal naše pozvání a společně se můžeme podívat na vaši cestu k vlastnímu FinTechu, nebo jak jej označujete na LinkedInu k HR-Techu.

Martine, máte celkem zajímavý životopis. Jedna stáž střídá druhou. Je nějaká pracovní zkušenost, kterou byste vyzdvihnul, že vám dala nejvíce? (Pár příkladů stáží: Škoda Auto, Bentley, Kraft Heinz, aj.)

Martin Fortelný: Nejvíce bych vyzvednul zkušenost v Kraft Heinz – byla to velmi intenzivní zkušenost ve firmě, kde prostě neexistovalo slovo “nejde”. Člověk dostal obrovské množství důvěry, odpovědnosti a očekávalo se, že si nějak poradí. Bylo mi 21, bez zkušeností, ale firma se mnou nezacházela jako se stážistou, ale plnohodnotným členem týmu, a to mě bavilo. Nutno říct, že kultura v KH byla někdy za hranou. Já jsem si z ní vzal to, že lidem dáváme spoustu odpovědnosti, důvěry a rozhodně je nevodíme za ruku – proti tomu ale také očekáváme výsledky.

Doporučujete podobné stáže i nynějším studentům? Vyplatí se vycestovat?

Jednoznačně. Někdy ale vycestovat nemusí být jednoduché – osobní důvody, vstup do neznáma a ne vždy je to zrovna výdělečná aktivita (smích) – ale stojí to za to. Co totiž doma ale nenajdete je kulturní rozměr té zkušenosti. Např. na nizozemské kultuře jsem miloval tu přímost – jdou rovnou k věci a řeknou vám, co si myslí. Člověk nemusí složitě luštit mezi řádky a vždy víte, kde si stojíte – vede to k lepší komunikaci. Určitě jsem si z toho vzal pozitiva a komunikace v Advantu je velmi přímá 🙂

Po svých stážích jste nastoupil do Creative Docku jako Investment Analyst, odtud do asijské heuréky (s českými kořeny) iPrice, kde jste dlouho nepobyl a založil Advanto. Jaká byla vaše cesta?

Nápad na Advanto jsem nosil v hlavě ještě před odletem do Malajsie. iPrice je skvělá firma – rychle rostla, bylo tam plno inteligentních lidí a práce byla výzva. Navíc život expata v jihovýchodní asii je dost dobrodružný, opravdu jsem zvažoval tam zůstat. Nakonec ale i po diskuzích s Davidem Chmelařem se ve mě probudilo volání tvořit něco, co lidé budou denně používat, protože to řeší jejich problémy. Oslovil jsem Honzu Kolbla, vrátili jsme se k rýsovacímu prknu a vdechli jsme Advantu život. Úplný začátek bez investorů byl opravdu náročný, financovali jsme to půl roku sami a nevěděli jsme, jak dlouho to ještě utáhneme.

Jaká myšlenka stála za zrodem Advanta? Máte nějaký zahraniční vzor?

Rozčiluje nás obchod s chudobou. Pracoval jsem s bankami i nebankami a všechny je zajímá jen půjčování peněz. Na druhé straně spousta subjektů učí finanční gramotnost, ale realita je taková, že to moc nefunguje. Chybělo řešení pro maminku, která potřebuje dětem zaplatit kroužky, ale protože děti vzala v létě na dovču, ty peníze na účtu chybí. Nezbývá tedy než si půjčit, protože do výplaty zbývá ještě týden, ačkoliv ta maminka každý den chodí do práce. Zapojili jsme tedy do procesu zaměstnavatele a dali jim software, který umožní zaměstnancům mít k dispozici vlastní výplatu kdykoliv to potřebují tak, aby se nemuseli zbytečně zadlužovat. Zahraničním vzorem je například DailyPay.

Kdybyste měl Advanto popsat ve 3 větách, jak by zněla vaše odpověď?

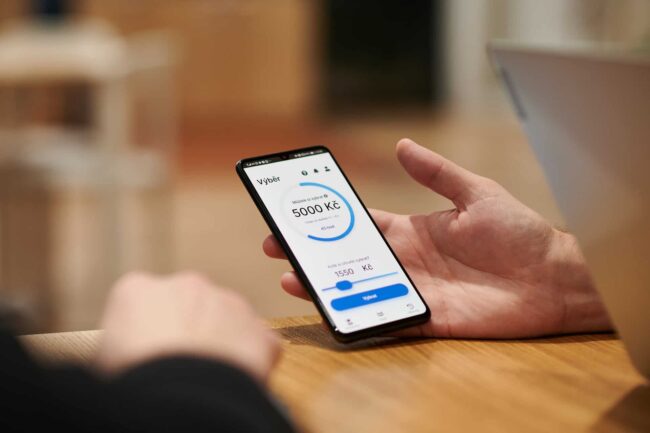

Advanto je jako bankomat na mojí odpracovanou mzdu – když potřebuji, za drobný poplatek si z toho v jednoduché aplikaci vyberu. Technicky to bezpečně komunikuje se systémy zaměstnavatele, není s tím administrativa a nepočítají se mzdy častěji. Progresivní firmy to nabízí, protože si uvědomují, že zaměstnanců je na trhu nedostatek a ti hledají (finanční) jistoty.

Zdroj: Advanto

Kolik zaplatím za předčasnou výplatu jako zaměstnanec a kolik tento benefit stojí zaměstnavatele?

Účtujeme si jednoduchý poplatek 49 Kč za výběr. Tento poplatek hradí buď zaměstnavatel, nebo přenese náklad na zaměstnance.

49 Kč za předčasný výběr mzdy. Pro uživatele je to určitě přívětivá cena, ale co pro Advanto jako společnost? Počet uživatelů bude muset být obrovský, aby firma byla v černých číslech. Nebo máte jiný trik na monetizaci?

Počet uživatelů nebude muset být až tak obrovský. Víme, že model je ekonomicky soběstačný, jednotkově profitabilní a naše náklady nejsou nikterak enormní – neutrácíme za zbytečnosti. Škála je pro nás ale nyní naprostou prioritou a díváme se na různé horizontály, partnerství (viz spolupráce s Up CZ) a expanzi do dalších zemí. Cestou monetizace třetích stran chceme jít pouze velmi omezeně, pokud vůbec. Kdybychom chtěli bázi uživatelů za každou cenu monetizovat, začneme prodávat uživatele a jejich data za provize bance, ale to dělat nebudeme, protože v tom nevidíme hodnotu pro zaměstnance, málokdo chce mít čtvrtý nebo pátý bankovní účet.

Zaujalo mě, že chcete učit své uživatele finanční gramotnosti. Co vás k tomu vedlo?

Budu upřímný – je to běh na dlouhou trať. Vyvinuli jsme celou sekci v aplikaci, kde se lidé mohou vzdělávat, srovnávat se s kolegy nebo si nechat poradit od expertů. Využívání jsme ale čekali vyšší. Souvisí to s filozofií, kterou dlouhodobě razíme – finanční produkty musí být bezpečné svým designem a usměrňovat chování lidí k zodpovědnosti. Finanční gramotnost je potom jako autoškola – všichni tím projdeme, ale v reálném světě se dějí věci nepředvídatelně, a proto je dobré mít v autě pásy a další bezpečnostní systémy.

Jak jste na palubu Advanta získal Venture fondy jako je Nation1 a Vsharp? Jak se vám s nimi spolupracuje?

Asi mají komplexní sadu parametrů pro vyhodnocování investic, ale řekl bych, že jsme je upoutali, protože řešíme reálný společenský problém a ten problém představuje byznysovou příležitost v řádech miliard dolarů na evropském měřítku. V kontrastu s tím, my jsme si je vybrali, protože nám poskytují nejen peníze, ale také zkušenosti s budováním úspěšných startupů, viz. DoDo Michala Menšíka je nejrychleji rostoucí firma v CEE.

Jaké jsou další inovace, které chystáte? Pokud tedy můžete něco prozradit.

Připravujeme toho hodně. Od produktu pro zaměstnance malých a středních podniků, přes instantní převody výběrů, možnost odkládat si peníze stranou na horší časy až po opravdu velké produktové novinky. Obecně se ale nehodláme příliš vzdalovat od jádra našeho produktu, protože v tom jsme v regionu střední Evropy nejsilnější. Rádi bychom investovali do toho, aby bylo Advanto na klik u všech zaměstnavatelů. Zaslechl jsem drby, že Advanto bude v aplikaci mít P2P půčjky nebo mikropůčky – to je úsměvné a opravdu to dělat nebudeme 🙂

Webinář Advanto – Jak to celé funguje?