Spotify dnes patří k těm aplikacím, které má na telefonu skoro každý. Ať už posloucháte hudbu při běhání, v autě nebo jen tak doma, pravděpodobně to děláte přes Spotify. S více než 700 miliony aktivních uživatelů měsíčně se Spotify stalo největší platformou pro streaming hudby a podcastů na světě. Pro mnoho lidí je tato appka už prostě standard, jak se dostat k oblíbeným skladbám nebo novým objevům.

V tomto článku se zaměříme na fungování celého ekosystému Spotify a prozkoumáme jeho pozici v dnešním konkurenčním prostředí. Podíváme se na to, jak si firma vede po finanční stránce, jaké jsou její vyhlídky pro nadcházející období a co všechno ovlivňuje vnímání její hodnoty v očích investorů. Nakonec nechybí návod, kde a jak lze akcie Spotify nakoupit.

Historie

Spotify vzniklo ve Švédsku v roce 2006, v době, kdy hudební průmysl procházel hlubokou krizí způsobenou obrovským digitálním pirátstvím. Zakladatelé Daniel Ek a Martin Lorentzon si uvědomili, že bojovat proti nelegálnímu stahování hudby pomocí restrikcí a soudních sporů je neúčinné a místo toho přišli s vizí služby, která bude uživatelsky přívětivější a rychlejší než pirátské sítě jako Napster nebo Kazaa. Nechtěli lidem prodávat vlastnictví souborů, ale nabídnout jim okamžitý přístup k veškeré hudbě světa za podmínek, které budou akceptovatelné pro posluchače i autory.

Technologický vývoj první verze aplikace trval více než dva roky, protože zakladatelé trvali na tom, že přehrávání musí být okamžité, bez jakéhokoli načítání. Když byla služba v říjnu 2008 oficiálně spuštěna v několika evropských zemích, způsobila poprask. Poprvé v historii digitální hudby byla na trhu legální alternativa k pirátství, která fungovala bez nutnosti kupovat jednotlivá alba nebo skladby, na čemž tehdy bezkonkurenční Apple se svým iTunes pořádně vydělával.

Nejdůležitější byla pro firmu expanze do Spojených států v roce 2011, které však předcházely roky náročných vyjednávání s velkými nahrávacími společnostmi. Ty se obávaly, že model bezplatného poslechu s reklamami zničí prodeje CD a digitálních alb. Nicméně Spotify postupně dokázalo, že dokáže generovat nové příjmy z uživatelů, kteří by jinak za hudbu neplatili vůbec a stahovali dále načerno. Spotify tak dokázalo transformovat hudební trh z modelu „vlastnictví“ na model „přístupu“ a s dnešní tržní kapitalizací přes 120 miliard USD je definitivním lídrem v audio streamování.

Business model

Spotify funguje na bázi freemium modelu, se kterým jsme se setkali již mnohokrát. Nabízí základní službu zdarma s reklamami a omezeními, aby přilákalo co nejvíc uživatelů, a pak je postupně převádí na placené Premium předplatné s offline poslechem a bez reklam. Firma sama nevlastní žádná nahrávací studia ani práva na hudbu. Pouze poskytuje platformu, která spojuje posluchače s katalogem skladeb, podcastů a audioknih. Většina obsahu pochází od několika málo globálních vydavatelství jako Universal, Sony, Warner a Merlin a tudíž jdou hlavní náklady (okolo 70 % tržeb) na licence a jen malé procento na marketing.

Hlavním zdrojem příjmů zůstává Premium předplatné, které v posledních letech tvoří kolem 90 % tržeb. V roce 2025 uživatelé v USA za individuální plán zaplatí 11,99 dolarů měsíčně a průměrný výnos na jednoho uživatele neboli ARPU se pohybuje kolem 4,90 eur. Celkově už platforma obsluhuje 713 milionů aktivních uživatelů (MAU) a z toho 281 milionů tvoří právě ti platící. Přestože celkové tržby rostou solidním tempem, příjmy z reklamy za očekáváním zaostávají. Reklamní segment se sice stále rozvíjí díky novým partnerstvím s Amazonem nebo Yahoo, ale tempo růstu, s poslední meziroční hodnotou -6 %, má co dohánět.

Tento model je i dobře škálovatelný. Jakmile má Spotify dost uživatelů v dané zemi, přírůstek nových stojí jen zlomek, jelikož licence tvoří fixní procento tržeb a s růstem uživatelů tak marže stoupají. V roce 2024 dosáhlo Spotify čistý zisk 1,14 miliardy eur. V samotném Q4 2025 už očekává provozní zisk kolem 620 milionů eur při hrubé marži 32,9 %. Svou roli hraje taky síťový efekt, což znamená, že čím více posluchačů, tím lepší data pro algoritmy, tím lepší personalizace, tím vyšší retence a konverze na Premium, kde Spotify dosahuje slušného churn rate kolem 4,6 %.

Zdroj: Q3-2025-Shareholder-Deck-FINAL.pdf

Právě s koncem roku jste si pravděpodobně všimli, že internetem opět hýbe virální každoroční kampaň Spotify Wrapped, která ukazuje, co Spotify s daty dokáže. Letos se jí podařilo během prvních 24 hodin oslovit přibližně 200 milionů uživatelů a překonala tak všechny rekordy (o 20 % více než loni). Wrapped se ukazuje jako geniální marketingový tah, jelikož posiluje emocionální vazbu uživatelů k platformě a prodlužuje čas na ní strávený, a za minimální náklady. A přestože Apple nebo YouTube formát Wrapped už dávno zkopírovaly, žádný z konkurentů zatím nedosahuje srovnatelného relevance, což ukazují i sdílení uživatelských statistik na sociální sítě, které letos dosáhly 500 milionů.

Rizika Spotify

Největší hrozbou pro budoucnost Spotify zůstává jeho extrémní závislost na držitelích autorských práv. Vzhledem k tomu, že tři velká hudební vydavatelství kontrolují drtivou většinu světové hudební produkce, má Spotify velmi omezený prostor pro vyjednávání o lepších podmínkách. Každé zvýšení marže je vykoupeno složitými dohodami a firma musí neustále balancovat mezi spokojeností akcionářů a požadavky umělců i labelů.

Dalším rizikem je zpomalující růst v rozvinutých trzích. Trh streamingu v západních zemích se už blíží saturaci, konverze z free na Premium se zpomaluje a navíc další růst uživatelů je stále dražší a více závislý na zvyšování cen předplatného. To se sice pozitivně promítá do ARPU, ale zároveň hrozí odchod uživatelů ke konkurenci. Zvlášť v prostředí, kde Apple Music nebo Amazon Music fungují jako součást širších balíčků, může být cenový tlak dlouhodobě náročný.

Srovnání s konkurencí

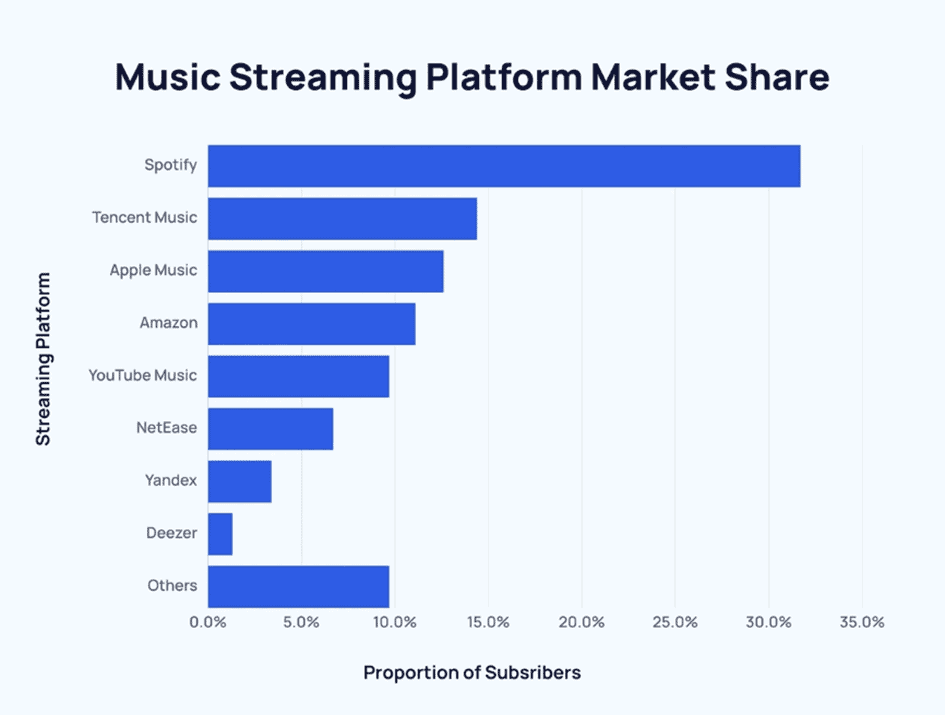

Spotify (SPOT) je největší čistě hudební streamingová platforma na světě s tržním podílem 31,7 %, výrazně před všemi konkurenty. Celý její byznys stojí výhradně na hudbě, podcastech a audiu, bez podpory jiných produktů. Spotify funguje napříč všemi operačními systémy a zařízeními, nemá vazbu na konkrétní hardware a profituje z velmi silných doporučovacích algoritmů a obrovského množství uživatelských dat.

Tencent Music Entertainment (TME) je druhým největším hráčem na trhu s globálním podílem 14,4 %, avšak prakticky celý jeho byznys je koncentrovaný v Číně a těží tak z uzavřeného domácího trhu, kde se zahraniční konkurence vůbec nedostane. Na rozdíl od Spotify klasické předplatné u TME nehraje tak výraznou roli, neboť velká část příjmů pochází ze sociálních funkcí, livestreamů a virtuálních darů. Tento model na uzavřeném trhu funguje velmi dobře, ale mimo Asii by rozhodně neuspěl.

NetEase Cloud Music (NTES) drží přibližně 6,7 % globálního trhu a rovněž se soustředí primárně na Čínu. Je menší než Tencent Music a jeho pozice je mnohem slabší i z hlediska vyjednávací síly vůči vydavatelům. Pro Spotify nepředstavuje globální hrozbu, spíše regionální konkurenci na trhu, kam se Spotify pravděpodobně nikdy nedostane. Ve srovnání máme tyto čínské platformy zejména k ukázce, jaké marže, návratnost kapitálu a další finanční ukazatele lze v odvětví streamování hudby očekávat.

Specifickou skupinu konkurentů tvoří technologičtí giganti, především Apple, Amazon a Google (YouTube Music). U těchto firem hudební streaming nepředstavuje samostatný byznys, ale doplňkovou službu. Z tohoto důvodu zde nedává smysl porovnávat finanční ukazatele, neboť hudba tvoří jen malou část jejich celkových výsledků. Proto se budeme věnovat především tržnímu podílu, uživatelské základně a odměnám umělcům.

Apple Music je globálně třetí s tržním podílem 12,6 % a přibližně 93 miliony předplatitelů (za rok 2023) a nejsilnější přítomností v USA. V prostředí iOS je Apple Music již předinstalovaná aplikace, a pro mnoho majitelů Iphone se tak stává defaultní volbou. Odhadované roční tržby Apple Music přesahují 10 miliard USD, avšak v rámci Applu jde pouze o malou část segmentu Services. Zajímavostí je, že Apple Music vyplácí v průměru kolem 0,0076 USD za jedno přehrání, což je násobně více než u Spotify, kde se výplata pohybuje přibližně v rozmezí 0,003–0,005 USD za stream. Pro interprety a umělce tak Spotify nabízí největší publikum a objem poslechů, ale z hlediska jednotlivého streamu je méně atraktivní než Apple Music a jiné. Jestli jste se ovšem na nějaké z těchto platforem pohybovali, určitě jste si všimli, že umělci vydávají svůj obsah na všechny zároveň a je pak na uživatelích, kde si hudbu či podcast poslechnou.

Posledně zmíníme Amazon Music s tržním podílem 11,1 % a zhruba 80 miliony uživatelů (součástí Amazon Prime) a YouTube Music, který měl v roce 2023 přibližně 100 milionů předplatitelů, čímž se z hlediska absolutních čísel řadí hned za Spotify. Je však třeba zdůraznit, že většina těchto uživatelů je součástí balíčku YouTube Premium (podobně jako u Amazonu), kde hudba nepředstavuje primární důvod předplatného. YouTube Music je také na opačném konci spektra odměn s výplatou kolem 0,00067 USD za stream, což odpovídá jeho reklamnímu modelu a vysokému podílu neplatících uživatelů.

Zdroj: Apple Music Revenue and Usage Statistics (2025) – Business of Apps

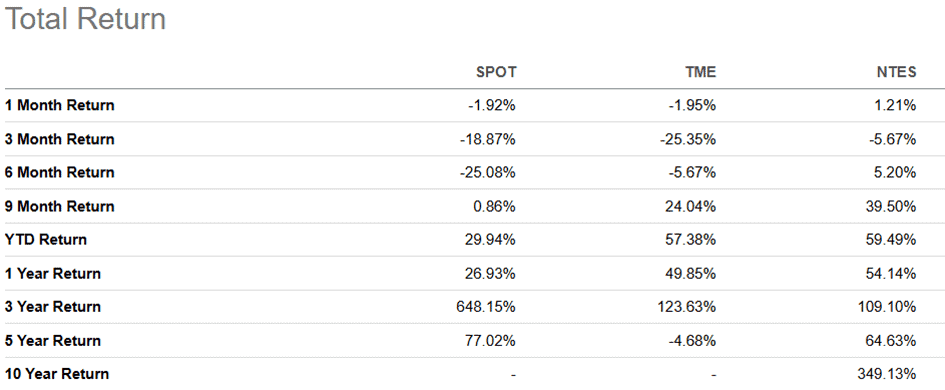

Při pohledu na finanční výkonnost a návratnost pro akcionáře se ukazuje, proč je Spotify (SPOT) miláčkem západních trhů, přestože jeho konkurenti z Číny nabízejí v mnoha ohledech konzervativnější a stabilnější čísla. V horizontu posledních tří let dosáhlo Spotify naprosto ohromující návratnosti 652 %, oproti dobrým, ale slabším číslům u Tencent Music (123 %) i NetEase (108 %).

Tento rozdíl dobře ilustruje, jak silně trh přecenil Spotify v momentě, kdy se z firmy spalující hotovost stal profitabilní byznys s pozitivním cash flow. V posledním období lze toto přecenění dobře pozorovat, jelikož za posledního půl roku Spotify kleslo téměř o 25 %, kdežto NTES se pohybuje mírně v plusu.

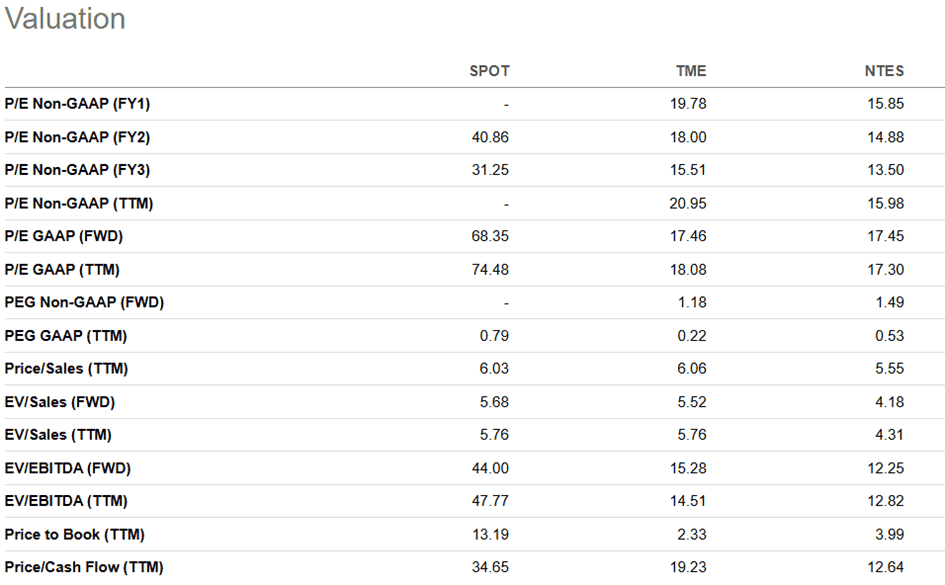

Tato výnosová dominance také není zadarmo, neboť se Spotify obchoduje s výrazně vyššími valuačními násobky. Zatímco čínské firmy TME a NTES mají P/E kolem 17 až 18, u Spotify dosahuje forwardové P/E hodnoty přes 68. Trh tedy u Spotify oceňuje především budoucí růstový potenciál a očekávaný leadership, a naopak u čínských titulů je znát opatrnost spojená s regionálním rizikem.

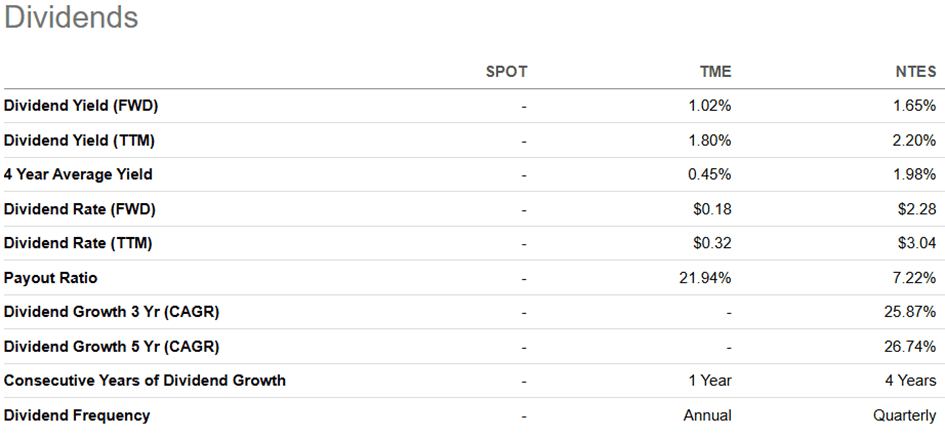

Rozdílná filozofie se odráží i v dividendách. Tencent Music a NetEase akcionářům pravidelně vrací kapitál s výnosem kolem 1–2 % se slušným výplatním poměrem (22 %) u TME. Naopak Spotify žádné nevyplácí a sází výhradně na růst.

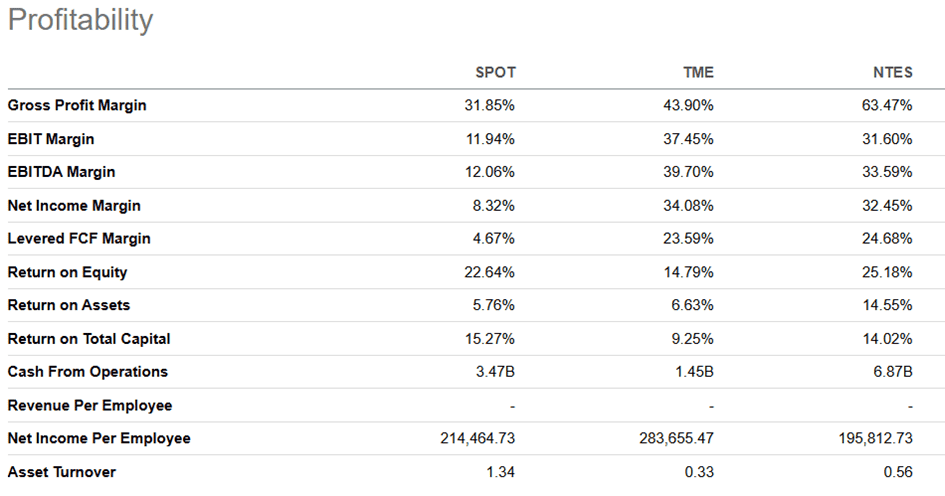

Z hlediska ziskovosti a vnitřní efektivity je však srovnání pro Spotify výzvou. NetEase operuje s hrubou marží přes 63 % a Tencent Music s téměř 44 %, zatímco Spotify se pohybuje kolem 32 %. Podobný rozdíl vidíme i u čisté zisku (Net Income Margin), kde TME i NTES dosahují hodnot přes 30 %, zatímco Spotify je na úrovni 8,3 %. Takový rozdíl je dán především odlišným byznys modelem v Číně, který není tak závislý na drahých licencích od globálních nahrávacích studií a více těží z doplňkových sociálních služeb.

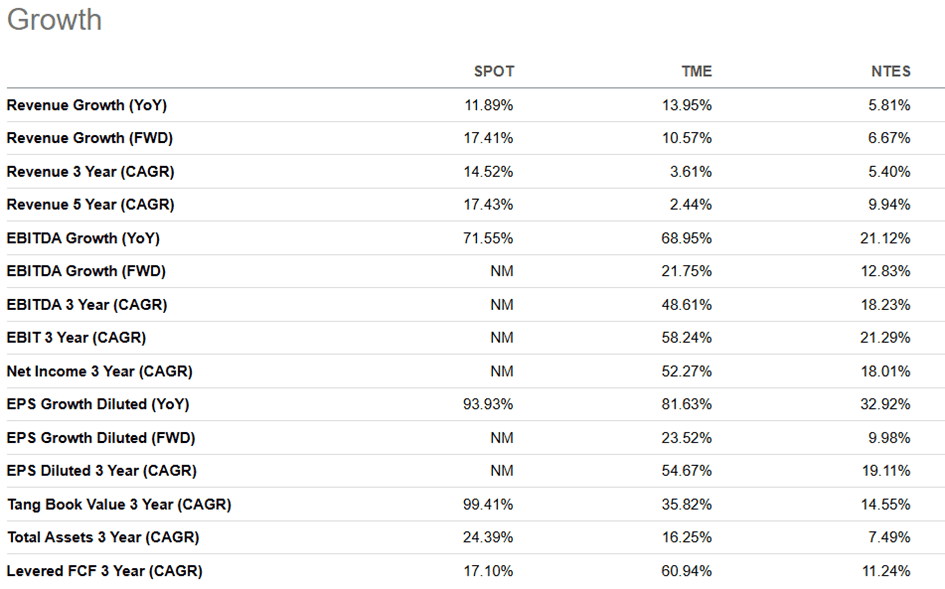

Spotify však tento handicap dohání v růstovém tempu EBITDA, které meziročně (YoY) vystřelilo o 71,5 %, a v generování hotovosti z provozu (Cash From Operations), kde dostáhlo úctyhodných 3,47 miliardy USD. Budoucí výhled (Forward Revenue Growth) naznačuje, že Spotify hodlá své tempo ještě zrychlit na více než 17 %, zatímco u čínské konkurence se očekává spíše mírnější růst v rozmezí 6–10 %. Malý rozdíl v návratnosti vlastního kapitálu (ROE), kde Spotify dosahuje 22,6 % a NetEase dokonce 25 %, potvrzuje, že celý sektor streamování hudby se po letech investic konečně dostal do fáze, kdy dokáže generovat nadstandardní hodnotu.

Aktuální cena akcie SPOT a její vyhlídky

V době psaní tohoto článku se cena akcií Spotify (SPOT) pohybuje na úrovni 584,35 USD. Po masivním růstu v letech 2023 a 2024, kdy se firma přeměnila z čistě růstového příběhu na byznys generující cash flow, se cena akcie nachází v zajímavé situaci.

Z pohledu technické analýzy pohybuje v prudkém downtrendovém kanálu a aktuálně testuje jeho horní hranici jako rezistenci. Pokud by došlo k hlubší korekci, silný support leží v oblasti mezi 475 a 497 USD, která dříve fungovala jako rezistence a teď by mohla sloužit jako záchranná síť.

Fundamentálně Spotify vykazuje zlepšení v provozním zisku a cash flow, ale přesto firma stále prodělává na každém streamu hudby, kdy platby držitelům práv převyšují výnosy z jednotlivých přehrání, zejména u free-tier uživatelů. I přes solidní růst tržeb kolem 12 % a očekávaný provozní zisk v Q4 2025 kolem 620 milionů eur, je současná valuace dost vysoká. Akcie se obchodují za násobky, které předpokládají takřka bezchybnou exekuci v následujících letech.

Střednědobé cíle analytiků (např. dle modelů TIKR) kolem 719 až 760 USD do roku 2027 naznačují, že prostor pro další růst se zužuje na 10 až 30 %, neboli že trh už do ceny započítal velkou část pozitivních zpráv o ziskovosti, což investorům ponechává jen malý bezpečnostní polštář pro případné zklamání.

Návod na nákup akcií Spotify na RoboMarkets

Pokud byste si chtěli zakoupit akcie Spotify nebo jiného konkurenta, ukážeme vám jednoduchý postup, jak na to. Použijeme platformu RoboMarkets, se kterou máme dobré zkušenosti, ale obdobný proces můžete využít i u jiných brokerů.

1. Založte si účet u RoboMarkets

Pro nákup akcií je nejprve nutné si otevřít obchodní účet. Tento krok zvládnete snadno online během několika minut. Stačí navštívit webové stránky RoboMarkets a kliknout na tlačítko „Otevřít účet“.

Poté vyplníte krátký registrační formulář, jehož součástí je také ověření totožnosti nahráním osobních dokladů. Tento proces je standardní a vyžadují ho všichni brokeři v souladu s regulačními pravidly.

Jakmile váš účet projde ověřením, můžete na něj vložit peníze, které plánujete použít k nákupu akcií.

2. Vyhledání Spotify v platformě StocksTrader

Po úspěšném vytvoření účtu se přesuňte do obchodní platformy StocksTrader. V levém horním rohu najdete vyhledávací pole, kam stačí zadat „SPOT“. Systém vám zobrazí několik možností.

Pokud chcete koupit skutečné akcie Spotify, ujistěte se, že vybíráte akcie kótované na burze Nasdaq, nikoliv CFD.

3. Zadejte příkaz k nákupu

Jakmile vyberete správný titul, dostanete se do sekce, kde můžete akcie Spotify zakoupit během několika kliknutí. Na pravé straně obrazovky uvidíte různé typy obchodních příkazů.

Pro začátečníky je nejjednodušší využít příkaz „market“, který umožňuje okamžitý nákup za aktuální tržní cenu během obchodních hodin. Stačí zadat počet akcií, které chcete koupit, a potvrdit transakci tlačítkem „Nákup“.

Zakoupené akcie se během chvíle zobrazí ve vašem portfoliu a můžete sledovat jejich vývoj.

Autor

Autor