Rostoucí ceny nemovitostí i přísnější podmínky bankovního financování nutí hledat nové způsoby, jak financovat projekty nájemního bydlení. Jednou z cest je crowdfunding, který umožňuje propojit kapitál většího počtu investorů s konkrétními realitními projekty. O tom, jak tento model funguje v praxi a jaké příležitosti i rizika přináší, jsme mluvili s Davidem Bystrzyckim, CEO a spoluzakladatelem platformy Roier.

Jak může crowdfunding změnit způsob financování nájemního bydlení?

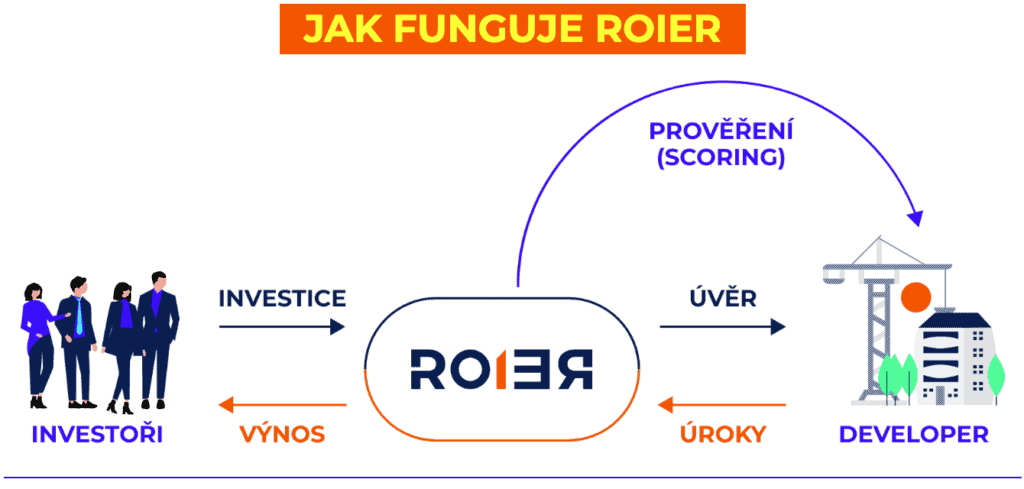

Za mě je zásadní změna v tom, že financování nájemních nemovitostí přestává být čistě doménou bank. Crowdfunding umožní financovat i menší projekty, lokální pronajímatele, menší domy, rekonstrukce. V ROIERu propojujeme desítky až stovky investorů s jedním projektem a díky tomu se kapitál poskládá rychleji a flexibilněji, než je běžné v bankovním světě.

Crowdfunding, a zvlášť model, který praktikujeme v ROIERu, může sloužit jako alternativní cesta financování nemovitostí v situaci, kdy klasické bankovní hypotéky na investiční bydlení dostávají „strop“. Například ČNB nedávno doporučila, aby od 1. dubna 2026 banky u investičních hypoték uplatňovaly přísnější limity: maximální LTV 70 % a limit poměru dluhu k ročnímu příjmu (DTI) 7. To znamená, že financovat nájemní byt prostřednictvím banky bude mnohem náročnější.

Crowdfunding také může přispět k větší dostupnosti nájemního bydlení, protože umožňuje daleko širší skupině lidí se účastnit jeho financování a realizace, místo aby jeden investor musel najednou vsadit velkou částku do jedné nemovitosti. Zároveň dáváme lidem možnost podílet se na nájemním bydlení i jinak. Místo „koupím jeden byt“ mohu investovat v několika nájemních v několika projektech, nestarat se o provoz nemovitosti a jednoduše si jen počkat na výnos.

V čem je model Roieru odlišný od tradičních realitních investičních fondů?

Tradiční nemovitostní fond většinou kupuje portfolio nemovitostí a investor si kupuje podíl na fondu. Nemá úplně přesnou kontrolu nad tím, do jakých konkrétních projektů jeho peníze jdou, sleduje hlavně celkovou výkonnost fondu.

ROIER má licenci ČNB pro úvěrový crowdfunding. Jdeme cestou přímějšího, „adresného“ modelu. Investor si vybírá konkrétní projekt, konkrétního “dlužníka”. Investice jde do úvěru pro firmu, který je zajištěný typicky nemovitostí. LTV je ve většině případů do 70 %.

Další rozdíl je ve výplatě výnosu, v úvěrových projektech vyplácíme pravidelný výnos formou měsíční renty, takže investor vidí pravidelný cash flow na svůj účet, ne jen jednou ročně přepočtenou hodnotu podílu. A v neposlední řadě fungujeme čistě online, s minimální vstupní investicí 1 000 Kč, což u fondů není možné.

Jaké typy projektů jsou pro crowdfunding v oblasti nájemního bydlení nejvhodnější?

Za mě jsou ideální projekty, kde je relativně dobře vidět cash flow z nájmů nebo z prodeje po efektivní rekonstrukci a rozumný poměr dluhu k hodnotě nemovitosti. Typicky: menší a střední bytové domy, rekonstrukce nájemních domů, projekty nájemního bydlení v regionech, kde je dlouhodobě stabilní poptávka.

Financujeme hlavně pořízení, rekonstrukci, výstavbu a refinancování nemovitostního bydlení, včetně nájemního bydlení. U menších a středních projektů crowdfundingu dává smysl rozsah v řádu jednotek až desítek milionů korun.

Jak Roier zajišťuje transparentnost a bezpečnost investic?

Transparentnost pro mě začíná tím, že investor vidí detail projektu – kdo je dlužník, jaká je nemovitost v zástavě, jaké je LTV, jaký je rating rizika a jak vypadá byznys plán. Každý projekt na ROIERu má přiřazený rizikový stupeň podle metodiky v souladu s evropským nařízením a investor si může přečíst, jaký je odhad míry rizika selhání.

Bezpečnost stojí na několika vrstvách:

- zajištění úvěru reálnou nemovitostí,

- maximální LTV obvykle 70 %,

- notářský zápis s přímou vykonatelností a zástava ve výši tří splátek úroků,

- důkladné posouzení rizika a due diligence každého projektu,

- investice jen z ověřených bankovních účtů investorů.

- Navíc máme licenci České národní banky pro úvěrový crowdfunding, takže fungujeme v regulovaném režimu s poměrně přísnými pravidly na ochranu investorů.

Jaký minimální kapitál potřebuje běžný investor, aby se mohl zapojit?

Na ROIERu může investor začít už od 1 000 Kč na jeden projekt, takže vstupní bariéra je velice nízká.

Typicky ale vidíme, že lidé si postupně budují portfolio – průměrná investice vychází někde kolem 150 tisíc korun, často rozdělená do více projektů. To už umožňuje docela slušnou diverzifikaci v rámci všech typů projektů, které financujeme.

Jaké výnosy může investor realisticky očekávat u crowdfundingu zaměřeného na nájemní bydlení?

U nás se průměrný roční výnos dlouhodobě pohybuje kolem 9 p.a., ale konkrétní nabídky se liší podle rizikovosti projektu. U konzervativnějších projektů to může být třeba 7–9 %, u rizikovějších výjimečně i výše.

ROIER si stále drží na trhu výjimečné nulové selhání projektů. Přesto je třeba říct, že výnos není garantovaný a vždy jde o investici s rizikem, i když je zajištěná nemovitostí a mnoha dalšími instrumenty. Proto investorům doporučuji dívat se nejen na procento úroku, ale hlavně na LTV, lokalitu, celkové zaměření projektu a investice rozkládat do více projektů.

Jaké výhody crowdfunding přináší samotným nájemníkům?

Nájemníci možná ani neví, že „na pozadí“ jejich domu stojí crowdfunding, ale pozitivní dopad cítí. Díky alternativnímu financování se řada projektů vůbec může realizovat – zejména menší domy, rekonstrukce nebo regionální projekty.

Rychlejší přístup ke kapitálu znamená, že se domy rychleji opraví, zlepší se standard bydlení a majitel nemusí hned prodávat, když potřebuje peníze, může dlouhodobě držet nájemní dům. To vytváří stabilnější prostředí pro nájemníky a často i předvídatelnější nájemné, než když se nemovitost několikrát v krátké době prodá čistě spekulativním investorům.

Může crowdfunding pomoci řešit nedostatek dostupného bydlení v Česku?

Může pomoci, ale ne problém zcela vyřešit. Nedostupné bydlení je komplexní problém od územního plánování přes stavební řízení až po financování.

Crowdfunding umožňuje rychleji financovat projekty nájemního bydlení, které cílí na střední segment, nejen na luxus. A hlavně otevírá financování i menším a středním firmám, které v regionech reálně staví nebo rekonstruují byty pro běžné lidi. Pokud se takových projektů bude dělat víc, přispívá to k růstu nabídky nájemních bytů. A to je základní předpoklad, aby se tlak na ceny alespoň částečně zmírnil.

Jaké faktory nejvíce ovlivňují úspěšnost projektů financovaných komunitou?

Nejdůležitější je podle mě kombinace tří věcí:

- Lokalita a poptávka po nájemním bydlení – obsazenost, kupní síla, dlouhodobé trendy.

- Kvalita dlužníka a jeho track-record – finanční zdraví, zkušenost s nemovitostmi, historie splácení.

- Kvalita zajištění a struktura úvěru – LTV, typ zástavy, rezervy a zajišťovací instrumenty.

- U crowdfundingu navíc zásadní transparentní komunikace: když investor přesně chápe, co se s projektem děje v každé jeho fázi.

Jak Roier vybírá projekty, které se dostanou na platformu?

Každý projekt začíná „u nás na stole“ Buď přes kontaktní formulář, nebo přímo přes náš obchodní tým. Nejprve řešíme základní parametry: typ projektu, výše úvěru, účel, předpokládané zajištění. Pokud to dává smysl, připravíme indikativní nabídku.

Pak nastupuje risk a investiční výbor: projdou se účetní výkazy, majetková struktura, dokumentace k nemovitosti, business plán, bezdlužnost a další podklady. Teprve po schválení všemi interními kontrolními body se projekt vystaví investorům na platformě.

Jak probíhá due diligence u crowdfundingu na bydlení?

Due diligence u nájemního bydlení je kombinace právního, finančního a realitního „rentgenu“. Na právní straně kontrolujeme vlastnictví a zatížení nemovitosti (list vlastnictví, zástavy, věcná břemena), smluvní dokumentaci a soulad s projektem zajištění. Na finanční straně řešíme účetní výkazy, cash flow, rozvahu, případné jiné úvěry a schopnost projektu generovat dostatek peněz na splácení.

Specificky u nájemních domů nás zajímá obsazenost, smlouvy s nájemníky, historické příjmy z nájemného a realistický plán nákladů. Teprve když tohle všechno zapadne, stanovíme rating rizika a projekt může jít před investory.

Jakým způsobem mohou investoři sledovat průběh a výsledky svých investic?

Všechno se děje online v investorské zóně ROIERu. Investor má v sekci „Moje investice“ přehled o každém projektu, částce, úroku, stavu splácení i o měsíčních rentách, které mu chodí na peněženku.

Kromě toho posíláme e-maily při důležitých změnách a informujeme o projektech, kde se něco zásadního děje. Pro dřívější výstup z investice může investor využít sekundární trh („Vývěsku“), kde může svou participaci nabídnout dalším investorům.

Jaká jsou nejčastější rizika spojená s crowdfundingem nemovitostí?

Největší riziko je vždy kreditní, tedy že dlužník nesplatí úvěr včas nebo v plné výši. V extrému může dojít až k vymáhání a zpeněžení zajištění, což je časově i právně náročný proces a výsledná reálně získaná částka může být nižší, než byla původní investice.

Další rizika jsou tržní (pokles cen nemovitostí, změna poptávky po nájmu), úrokové (změna úrokového prostředí) a hypoteticky mohou hrát roli i vlivy regulační. Změny v legislativě mohou ovlivnit jak crowdfundingové platformy, tak nájemní trh jako takový.

Jaký dopad může mít komunitní financování na ceny nájemného?

Dlouhodobě ale vidím důležitější efekt v tom, že se vůbec zvyšuje počet nájemních bytů, které vzniknou, udrží se jako nájemní a neskončí hned v privatizaci po jednotkách.

Když je více nájemních bytů, je větší nabídka, a tím se snižuje tlak na růst nájmů. Takže z pohledu celé ekonomiky může crowdfunding nájemnímu trhu ulevovat, pokud se kapitál směruje do projektů pro střední třídu.

Kde vidíte budoucnost crowdfundingu v realitním sektoru a jaké místo v ní má Roier?

Budoucnost vidím v profesionalizaci a specializaci. Evropská regulace crowdfundingu zvedla laťku, hráči s licencí ČNB a robustním riskem budou přirozeně přebírat větší část trhu, zatímco čistě „amatérské“ projekty zmizí. Zároveň se podle mě budou víc profilovat tematické platformy nebo skupiny projektů v rámci jedné platformy – nájemní bydlení, rekreační bydlení, zelené projekty, bydlení pro seniory.

ROIER si v tomhle ekosystému staví pozici stabilní platformy s důrazem na nemovitosti a reálné zajištění.