Moto technologických firem ze Silicon Valley „make a world a better place“ jen málokterá společnost svědomitě dodržuje. Některým se však povede ovlivnit životy běžných lidí natolik, že se jejich aplikace stane nedílnou součástí každého dne. Právě takovou platformou je Uber. Každý, kdo někdy potřeboval rychlou dopravu z letiště či pozdní večeři domů, dnes toto jméno zná. Co se však děje v zákulisí této aplikace?

Dnes se v článku podíváme na to, jak Uber funguje, kde generuje hodnotu, jak si stojí ve srovnání s konkurencí a jaká rizika i příležitosti z jeho modelu vyplývají. Součástí článku je také pohled na vývoj akcie z hlediska techických i fundamentálních faktorů. Nakonec nechybí návod, kde a jak akcie Uber případně nakoupit.

Historie společnosti

Uber začal v roce 2009 v San Franciscu jako jednoduchý nápad dvou podnikatelů Travise Kalanicka a Garretta Campa. Campovi vadilo, že v zimním San Franciscu je těžké chytit taxi, a tak si řekli, že by bylo skvělé mít aplikaci, která by na jednoduše přivolala soukromé auto s řidičem.

První verze se jmenovala UberCab a spustila se v létě 2010. Tehdy to bylo jen pár luxusních aut, která vozila lidi po městě za vyšší cenu než klasické taxi. I takový byznys se však ujal, neboť aplikace, která spojovala řidiče a cestující v reálném čase a určila cenu podle poptávky, byla v době před rozšířením smartphonů a GPS, nadčasová.

Již v roce 2014 působil Uber ve více než 100 městech po celém světě a obrovské investice se jen hrnuly, načež jeho valuace překročila 18 miliard USD. Tehdy také přidal levnější službu UberX, která otevřela platformu běžným řidičům s vlastními auty, jak ji známe dnes, což dramaticky snížilo ceny. To také odstartovalo regulatorní boje, neboť mnoho měst Uber zakazovalo jako nelegální taxi službu, ale díky podpoře uživatelů se postupně prosadila.

V roce 2016 firma spustila Uber Eats a o 3 roky později vstoupila na burzu (NYSE: UBER) s valuací přes 80 miliard USD, i když se dlouho dobu nato akcie obchodovala pod IPO cenou. Během pandemické krize, prodal Uber své autonomní divize a několik regionálních operací (např. jihovýchodní Asii Grabu), aby se soustředil na ride-hailing a rozvoz. Od té doby se firma postupně dostala do ziskovosti a dnes je Uber nejen největší ride-hailing platformou světa, ale i top 2 v rámci doručování jídla a potravin.

Podnikatelský model

Uber vydělává na klasické dvoustranné platformě, kde stojí na jedné straně řidiči (nebo kurýři) a na druhé straně cestující (nebo objednavatelé jídla). Uber sám nevlastní žádná auta ani restaurace a jen poskytuje technologii, která spojuje nabídku s poptávkou, určuje dynamické ceny a bere si provizi z každé transakce. Tento model je extrémně škálovatelný, protože jakmile je aplikace v daném městě spuštěná a má dostatek řidičů, přírůstek nových uživatelů stojí prakticky jen marketingové náklady.

Hlavní zdroj příjmů tvoří ride-hailing („praxe zprostředkování cestování v soukromém vozidle řízeném jeho majitelem za poplatek, a to prostřednictvím webové stránky nebo aplikace“), který stále tvoří většinu tržeb. Nejrychleji však roste Uber Eats (doručování jídla a potravin). V Q3 2025 Uber Eats už generovalo 47 % hrubých objednávek a díky vyšším maržím (méně regulace a nižší incentivy pro kurýry) se stává tahounem ziskovosti.

V roce 2025 očekává tržby kolem 50+ miliard USD, z toho drtivou většinu tvoří provize, které jsou překvapivě vysoké a činí 20–40 % z každé jízdy nebo objednávky. Další zdroj příjmů je Freight (logistika pro nákladní dopravu) a menší segmenty jako Uber for Business nebo reklamy v aplikaci. Reklama je pro Uber zajímavý nový zdroj. V Q3 2025 přinesla přes 1 miliardu USD a roste o stovky procent, díky gigantické základně uživatelů v aplikaci přes 189 milionů aktivních uživatelů měsíčně (MAU).

Výhoda tohoto modelu spočívá v nízkých nákladech. Firma vydává prostředky především na marketing (získávání řidičů a uživatelů), incentivy pro řidiče, pojistky, regulatorní boje a do nedávna R&D. Nyní teď spíše sen autonomního řízení totiž opouští, tudíž se náklady na R&D zase snižují. Nákladová struktura dopomohla i ziskovosti, která se výrazně zlepšila. V Q3 2025 Uber poprvé vykázal pozitivní free cash flow ve výši přes 1,5 miliardy USD a adjusted EBITDA marži kolem 15 %. Díky škálování a nižším incentivám se blíží k bodu, kdy bude generovat miliardy FCF ročně.

Nakonec však největší výhodou tohoto modelu je network effect. Ten spočívá v tom, že čím více řidičů Uber má, tím kratší je čekací doba, a tím více cestujících a naopak. To vytváří hluboký moat, který je extrémně těžké překonat. Díky němu dnes také Uber působí ve více než 10 000 městech ve 70+ zemích a v mnoha z nich má podíl přes 70 %. V USA a Evropě je prakticky nedotknutelný, a v Asii a Latinské Americe ho vytlačil jen v čínský DiDi (v roce 2016) a v jihovýchodní Asii se to podařilo Grabu.

Zdroj: Hospodářské výsledky Q3 2025

Rizika

Největším rizikem Uberu zůstává regulace práce řidičů a kurýrů. V mnoha jurisdikcích probíhá tlak na jejich překlasifikování z nezávislých kontraktorů na zaměstnance, což by dramaticky zvýšilo náklady (mzdy, sociální pojištění a benefity). I dílčí regulatorní změny, jako např. povinné omezení dynamického pricingu či povinné licence, mohou výrazně stlačit marže. Uber je sice schopný se regulacím přizpůsobovat lépe než menší konkurenti, nicméně globální působnost znamená permanentní právní nejistotu a vysoké náklady na compliance.

Byznys model Uberu je také extrémně citlivý na nabídku pracovní síly. Pokud poklesne počet řidičů, poklesne i dostupnosti vozidel, prodlouží se čekací doby a zákazníci mohou odejít. Tento efekt je ovšem obousměrný a může začít právě odlivem zákazníků a pokračovat rychlým přechodem do negativní spirály. Uber sice disponuje silným network efektem, avšak ten funguje pouze tehdy, pokud je platforma atraktivní pro obě strany trhu zároveň.

Srovnání s konkurencí

Uber Technologies (UBER) poskytuje jak osobní přepravu, tak doručování (Uber Eats) a působí po celém světě. Má jednu z největších sítí řidičů a vyniká technologií k určování dynamických cen a plánování tras. S tržní kapitalizací 170 miliard USD a přibližně 33 600 zaměstnanci má dominantní tržní podíl přes 36% (dle Q3 2025). V samotných USA a Velké Británii dosahuje Uber podílů dokonce 76 %, respektive 70 % v segmentu taxi aplikací. Jeho hlavní výhodou je silný brand a network effect, který mu dává výhodu při expanzi i při vyjednávání s partnery. V roce 2024 generoval 42 % celkových příjmů trhu taxi aplikací, což jej činí globálním lídrem v ride-hailingu.

Lyft (LYFT) je nejbližší konkurent zaměřený převážně na segment osobní přepravy v Severní Americe. Z původně carpoolingové služby, se přeorientoval do ride-hailinguové platformy. Zaměstnává necelou desetinu co UBER a je mnohem menší (tržní kapitalizace 7,6 mld.), takže v USA a Kanadě tlačí hlavně na ceny a na straně řidičů nabízí výhodné partnerské incentivy a bonusy.

DiDi Global (DIDIY) je čínská ride-hailinguová platforma s téměř monopolem na domácí půdě.. Dnes má DiDi tržní kapitalizaci asi 24 miliard USD a celkovým tržním podílem téměř 20 % je druhým největším poskytovatelem ride-hailingu. V Číně naprosto dominuje s odhadovanými 90 % trhu pod palcem a silnou pozici má i v Latinské Americe. Z Asijského trhu vytlačila UBER už jednou a nevypadá to, že by se UBER měl v plánu do Číny vracet. To pro DiDi znamená pro nulový konkurenční tlak, což jí usnadňuje zvyšovat svůj tržní podíl i mimo Čínu.

Avis Budget Group (CAR) je tradiční globální půjčovna automobilů, která provozuje značky Avis, Budget a Zipcar (car-sharing). Má obrovskou flotilu vozidel a rozsáhlou síť fyzických poboček. Není přímým konkurentem Uberu, avšak v segmentu přepravy osob slouží jako alternativa k ride-hailingu, zejména když uživatelé potřebují vozidlo na delší dobu. Jejich Zipcar se navíc snaží utrhnout podíl v oblasti krátkodobé městské mobility.

DoorDash (DASH) je dominantní platforma pro doručování jídla a potravin v Severní Americe a je přímým rivalem Uber Eats. Kromě jídla se zaměřuje i na doručování z maloobchodních prodejen. S tržní kapitalizací téměř 98 miliard USD a globálním tržním podílem skoro 10 % se Uberu blíží nejvíce. V rámci sektoru doručování jídla se její tržní podíl v USA blíží spíše 60-68 %, oproti 23-26 %, které patří Uber Eats.

| Ticker | Hlavní služba | Geografické zaměření | Tržní Kapitalizace (cca) | Globální tržní podíl (Q3 25) | Počet zaměstnanců (cca) |

| UBER | Přeprava osob, doručování | Globální | 170 mld. USD | 36,25 % | 33 600 |

| LYFT | Přeprava osob | Severní Amerika | 7,6 mld. USD | 4,54 % | 2 934 |

| DIDIY | Přeprava osob, finanční služby | Čína (90 %), Latinská Amerika | 24 mld. USD | 19,59 % | 19 113 |

| CAR | Půjčovna aut (Vehicle Rental) | Severní Amerika, Evropa | 4,5 mld. USD | N/A (Tradiční segment) | 20 500 |

| DASH | Doručování jídla a zboží (Delivery) | USA, Kanada | 98 mld. USD | 9,28 % | 23 700 |

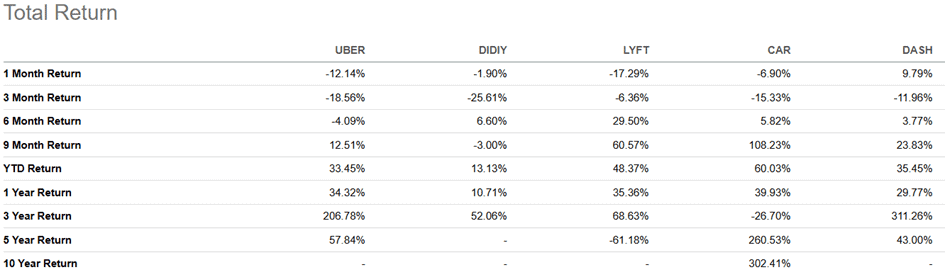

Návratnost (zde bez dividend, jelikož žádná z těchto firem dividendy nevyplácí) ukazuje silnou výkonnost Uberu a DoorDash, přestože v krátkém období (1 měsíc) obě platformy zaznamenaly pokles o -12 % (UBER) a -17 % (LYFT). Dlouhodobý pohled je zcela jiný, neboť 3letá návratnost Uberu činí ohromných 207 %, čímž překonává Lyft (69 %) i DiDiY (52 %). Absolutním lídrem je v tomto období DoorDash s návratností 314 %, a na opačném konci se pohybuje CAR se ztrátou -26 % hodnoty. To více než dohání jeho 5letá návratnost 261 %. Překvapivě i v ročním horizontu je CAR opět nejlepší se 40 %, těsně následovaný Lyftem a Uberem. V posledním měsíci, kdy se sentiment trhu výrazně změnil, zůstává jediný v kladných číslech DASH (+10 %), a okrem něj to vypadá bledě.

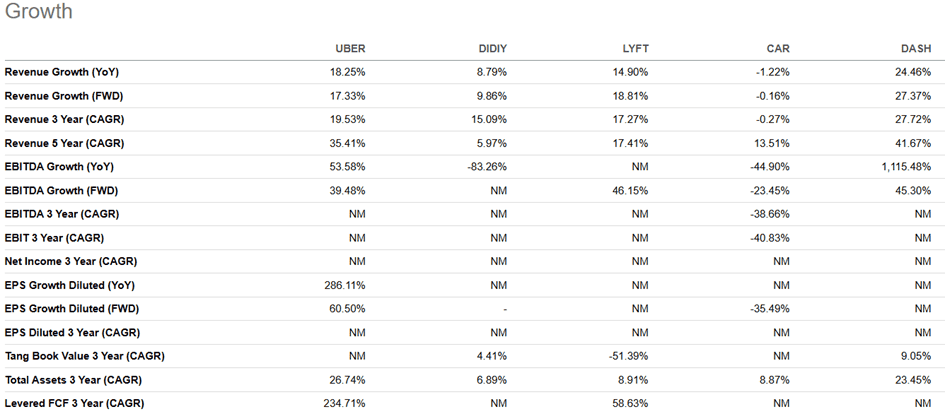

Růstové tempo v sektoru je velmi nerovnoměrné a ukazuje, komu se daří v delivery versus čistém ride-hailing. DoorDash vede s YoY růstem tržeb o 24 %, následovaný Uberem 18 %, a zdá se, že tahounem je právě doručování jídla a potravin. DiDi s jen 9 % ukazuje zpomalení v Číně po regulatorních zásazích. A znovu se drží na konci CAR, který dokonce klesá (-1 %), neboť tradiční autopůjčovny po post-covid boomu moc nerostou ani nejspíš neporostou.

Z hlediska CAGR tržeb (5 let) je nejlepší zase DoorDash (42 %) a Uber (35 %). Co v tabulce skutečně bije do očí je však EBITDA růst YoY u DoorDash přes 1 100 %! Samozřejmě toto číslo je dosažitelné pouze při škálování malé základny, ale jak DASH, tak Uber (+54 %) signalizují, že se díky škálování dostali k ziskovosti. Naopak DiDi a Avis zůstávají v červených číslech. Celkově je vidět, že hybridní modely s delivery mají mnohem vyšší růstový potenciál než čistí ride-hailing hráči nebo tradiční autopůjčovny.

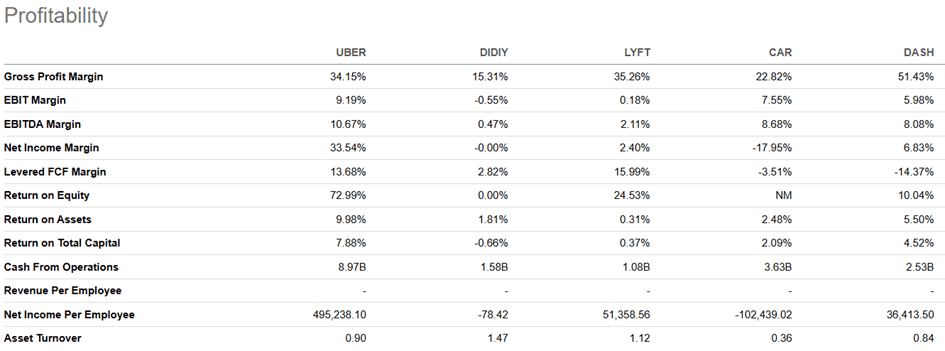

Ziskovost v sektoru odráží rozdílné náklady na provoz. DoorDash má nejvyšší hrubou marži 51 % díky čistému food delivery modelu bez řidičských incentiv. Uber s 34 % a Lyft s 35 % jsou nižší kvůli vyšším výdajům na řidiče a pojistky. V EBIT marži vede Uber 9 %, před Avis 7,6 % a DoorDash 6 %, zatímco DiDi zůstává v mínusu.

A konečně se dostáváme k enormní čisté marži Uberu (33 %). Ta je bohužel pouze jednorázovou záležitostí, neboť čistý zisk zahrnuje velké nepeněžní zisky z přecenění kapitálových investic a jednorázových daňových výhod. Právě v Q3 2025 dosáhla taková daňová výhoda výše 4,9 miliardy dolarů a dalších 1,5 miliardy dolarů pak činilo přecenění kapitálu, obě uměle zvyšující čistou marži. Jinak by vedl DoorDash se 7 %, což je nesrovnatelné číslo. ROE Uberu 73 % je zase jednorázová anomálie, následováno Lyftem 25 %. V čem však UBER skutečně dominuje je generování hotovosti z provozu (Cash From Operations = 8,97 miliardy USD).

Naopak CAR s Net Income Margin -18 % a Lyft s extrémně nízkou EBIT Marží 0,18 % (neboli prakticky nulová provozní ziskovost) ukazují na skutečné problémy s udržením stabilní ziskovosti, buď kvůli vysokému tlaku na marže (Lyft), nebo kvůli nákladům spojeným s masivními aktivy (CAR).

Všechny akcie platforem jak přepravy osob, tak zboží (jídla) mají dost vysokou betu. Od 1,34 (UBER) po 1,56 (LYFT) znamená nadprůměrnou volatilitu a citlivost na náladu trhu. To se koneckonců ukazuje v nedávné výkonosti. Za zmínku stojí beta 0,46 u DIDIY, která je samozřejmě způsobena působností v Číně a tím pádem s amerických trhem koreluje jen mírně.

Největší obavy vzbuzuje míra Short interest, která je u CAR (24,54 %) a Lyftu (15,48 %) extrémně vysoká. Takové hodnoty signalizují, že velká část trhu sází na pokles ceny akcií, pravděpodobně kvůli nejistotě ohledně jejich dlouhodobé konkurenceschopnosti. Finanční zdraví potvrzuje i Altman Z Score, které je u DoorDash (6,85) a Uber (3,75) velmi silné a neznačí téměř žádné riziko finančních problémů. Naopak Lyft (-0,88) a Avis Budget Group (0,57) se nacházejí v zóně finanční tísně (prahová hodnota je obvykle 1,81). Investoři, kteří drží shorty, mají naprosto opodstatněné obavy ohledně bilance a životaschopnosti obou společností, a obrovský objem krátkých pozic tedy dává smysl.

Cena akcie UBER a vyhlídky do budoucna

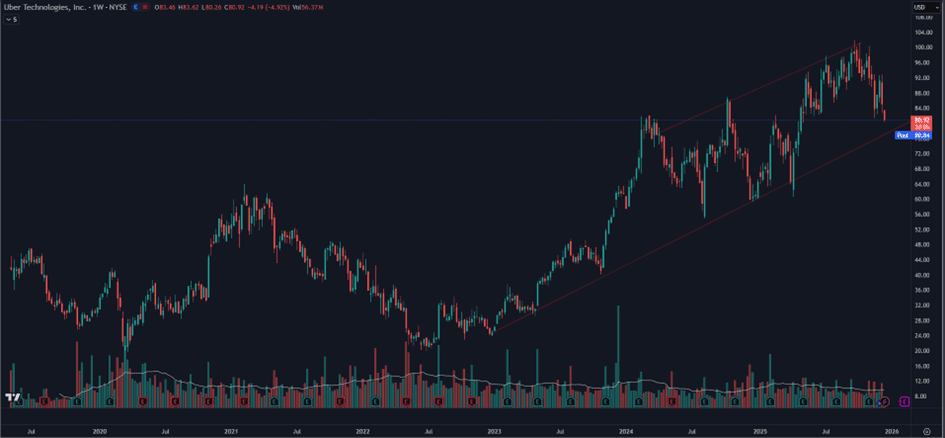

Akcie UBER se aktuálně obchoduje za 80,92 USD, tedy poblíž spodní hrany rostoucího dvouletého cenového kanálu, jak ukazuje přiložený technický graf. Titul zůstává citlivý na změny sentimentu, což se projevilo i v posledním měsíci, kdy UBER oslabil přibližně o -12 %, podobně jako většina technologických a růstových akcií. Ve scénáři, kdy celkový trh dále poklesne, je pravděpodobný násobně silnější propad UBER. Z technického pohledu se tak pohybuje na hranici, kdy se akcie buď zotaví nebo ji čeká proražení spodní trendové linie a následný tvrdý pád.

Fundamentálně firma nikdy nebyla silnější. Růst téměř 20 %, rekordní cash flow a rozvoj reklamy nám říkají, že ziskovost už není jen slib, ale realita. Býčí scénář vidí další expanzi do Freightu, zdravotnictví a logistiky, kde vysoké marže sníží závislost na ride-hailing. Medvědí pohled varuje před regulatorním tlakem na gig economy a možným zpomalením celé ekonomiky, které by marže stlačilo a valuace by letěla ke dnu.

Technika i fundament tak ukazují stejné – UBER stojí na křižovatce. Buď podpora kolem 78 USD vydrží a akcie se vrátí k maximům, nebo se sentiment otočí a čeká nás delší korekce. Pro dlouhodobé investory to může být zajímavý vstupní bod, pro krátkodobé spíš období zvýšené opatrnosti.

Celkově Uber zůstává jednou z nejsilnějších technologických sázek na budoucnost osobní přepravy. I se širokým moatem a ziskovostí, kterou před 5 lety neměl, však rizika zůstávají vysoká. Pokud vám sedí profil růstové akcie s cyklickým prvkem, akcie UBER stojí za zvážení. Jako vždy, vlastní průzkum a rizikový profil na prvním místě!

Návod na nákup akcií Uber na RoboMarkets

Pokud byste si chtěli zakoupit akcie Uber nebo jiného konkurenta, ukážeme vám jednoduchý postup, jak na to. Použijeme platformu RoboMarkets, se kterou máme dobré zkušenosti, ale obdobný proces můžete využít i u jiných brokerů.

1. Založte si účet u RoboMarkets

Pro nákup akcií je nejprve nutné si otevřít obchodní účet. Tento krok zvládnete snadno online během několika minut. Stačí navštívit webové stránky RoboMarkets a kliknout na tlačítko „Otevřít účet“.

Poté vyplníte krátký registrační formulář, jehož součástí je také ověření totožnosti nahráním osobních dokladů. Tento proces je standardní a vyžadují ho všichni brokeři v souladu s regulačními pravidly.

Jakmile váš účet projde ověřením, můžete na něj vložit peníze, které plánujete použít k nákupu akcií.

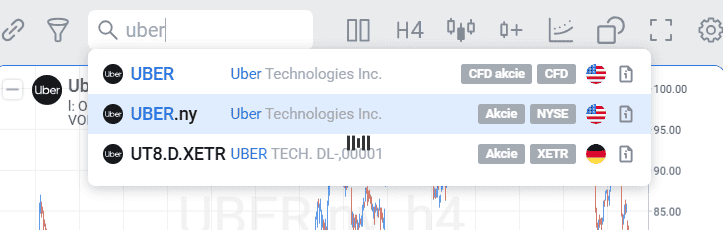

2. Vyhledání Uber v platformě StocksTrader

Po úspěšném vytvoření účtu se přesuňte do obchodní platformy StocksTrader. V levém horním rohu najdete vyhledávací pole, kam stačí zadat „UBER“. Systém vám zobrazí několik možností.

Pokud chcete koupit skutečné akcie Uber, ujistěte se, že vybíráte akcie kótované na burze Nasdaq, nikoliv CFD.

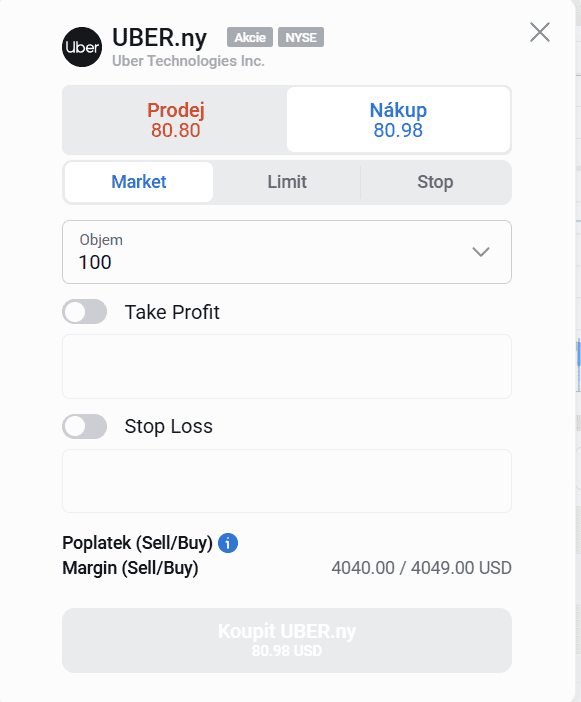

3. Zadejte příkaz k nákupu

Jakmile vyberete správný titul, dostanete se do sekce, kde můžete akcie Uber zakoupit během několika kliknutí. Na pravé straně obrazovky uvidíte různé typy obchodních příkazů.

Pro začátečníky je nejjednodušší využít příkaz „market“, který umožňuje okamžitý nákup za aktuální tržní cenu během obchodních hodin. Stačí zadat počet akcií, které chcete koupit, a potvrdit transakci tlačítkem „Nákup“.

Zakoupené akcie se během chvíle zobrazí ve vašem portfoliu a můžete sledovat jejich vývoj.

Autor

Autor