Pokud se zajímáte o pasivní investování nebo sledujete technologické trhy, název QQQ vám je pravděpodobně velmi známý. Tento gigantický burzovně obchodovaný fond (ETF), kopírující index Nasdaq 100, je druhým největším ETF mimo S&P 500 a už léta oblibou pasivních investorů. Když si koupíte QQQ, myslíte si, že investujete do Applu, Microsoftu a Nvidie. Ve skutečnosti ale dáváte peníze i firmě, která to celé provozuje – Invescu.

V tomto článku se podíváme na Invesco nikoli jen jako na emitenta populárních ETF, ale jako na samostatnou investici. Budeme se věnovat historii firmy, podnikatelskému modelu, rizikům i konkurenci. Rozebereme teorii faktorového investování a nakonec i jiné faktory – ty které zvážit při investici do akcie IVZ.

Historie Invesco

Kořeny dnešního Invesco sahají k Citizens & Southern National Bank, která v roce 1978 vyčlenila svůj segment správy majetku do samostatné společnosti se sídlem v Atlantě pod jménem INVESCO (zkratka pro „INVEstment COMpany“). Původně šlo o relativně menšího správce zaměřeného na americké mutual fondy a institucionální klienty.

V roce 1988 Invesco koupila britská finanční skupina Britannia Arrow, která následně převzala jméno INVESCO. V 90. letech začala frima agresivně expandovat přes akvizice, zejména v oblasti retailových akciových a dluhopisových fondů v USA i v Evropě.

Rok 1997 přinesl vstup na burzu (NYSE: IVZ) a zároveň největší akvizici v historii, čímž bylo britské Perpetual plc. Tím si získalo silnou pozici v Evropě a Asii a poté následovaly další akvizice. Dnes největší technologické ETF na světě PowerShares QQQ Trust je výsledkem právě jedné z nich.

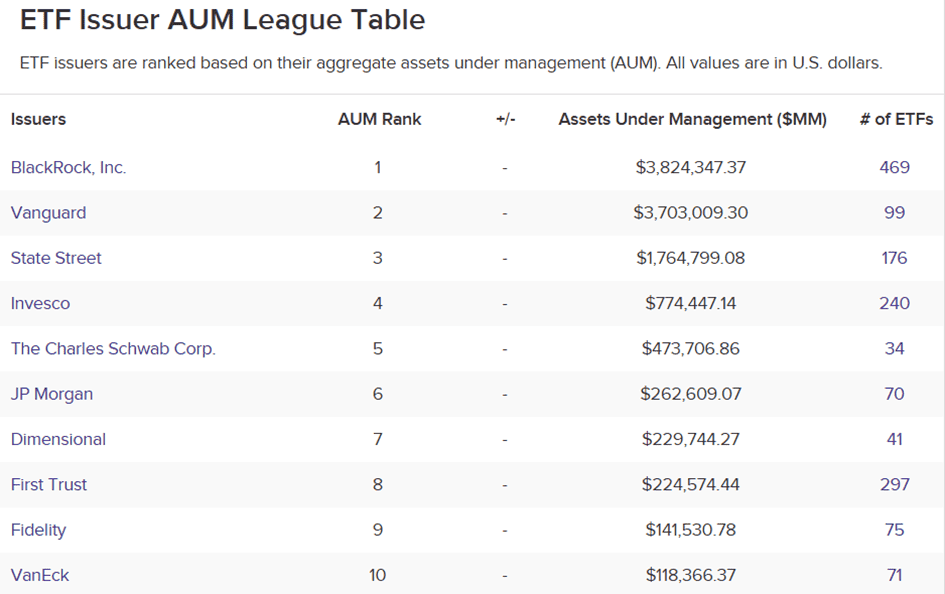

V období po finanční krizi, kdy Invesco masivně trpělo odlivy z aktivně řízených fondů, se firma snažila konsolidovat a začala masivně tlačit na pasivní a factor/Smart Beta produkty. Od té doby Invesco kombinuje svá levná ETF (QQQ, RSP, SPLV, atd.) s vybranými aktivními strategiemi v privátních trzích, dluhopisech a emerging markets. Dnes působí dle AUM jako čtvrtý největší poskytovatel ETF na světě.

Podnikatelský model

Podnikatelský model Invesco je velmi jednoduchý: firma spravuje cizí peníze a inkasuje za to poplatky. Díky rozmanitosti produktů obsluhuje retailové i institucionální klienty, s širokým spektrem rizikovosti, od peněžních fondů a krátkodobé likvidity až po private credit a jiné alternativy. Na konci října 2025 měla pod správou 2,17 bilionu USD aktiv (AUM = Asset Under Management), z toho zhruba:

- 621 mld. USD v ETF a indexových strategiích,

- 309 mld. USD ve fixním výnosu,

- 302 mld. USD v akciových fondech,

- 130 mld. USD v private markets,

- 125 mld. USD v čínském joint venture,

- 68 mld. USD v multi-asset fondech,

- 200 mld. USD v likviditních produktech.

Zdroj: Invesco Ltd.

V byznys modelu hraje nejvýznamnější roli ETF a indexový segment. Samotné QQQ, ETF kopírující Nasdaq 100 a jedno z nejvýznamnější ETF ze všech, představuje kolem 400 mld. USD aktiv, neboli skoro pětinu celého AUM. Vedle klasických indexových produktů staví Invesco velkou část svého úspěchu na tzv. faktor/Smart Beta strategiích – tedy ETF, které systematicky nadváží určité rizikové faktory.

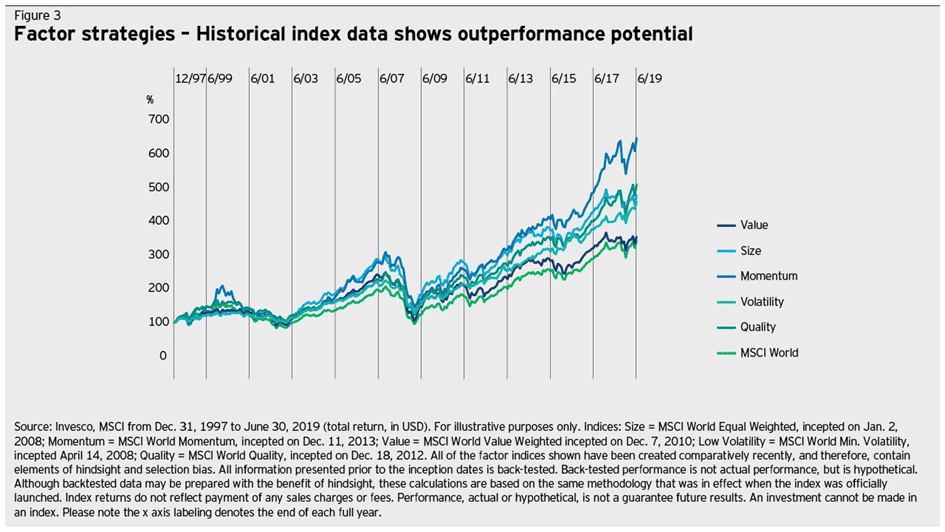

Trocha finanční teorie

Už v předchozích článcích jsme hodně mluvili o betě jako rizikovosti. Ta je vlastně jediný rizikový faktor v klasickém CAPM (Capital Asset Pricing Model). CAPM říká: očekávaný výnos akcie = bezriziková sazba + beta × (tržní prémie). Vše, co se nedá vysvětlit tímto tržním rizikem, se označuje jako alpha (nadvýnos) a tradičně se přisuzovalo schopnostem aktivního manažera.

Rozsáhlý akademický výzkum zjistil, že velká část této alphy není žádná genialita manažera, ale jen systematická odměna za nesení různých rizik, která CAPM nevidí. Právě proto vznikly faktorové modely (např. Fama–French tří- nebo pěti-faktorový model), které k tržní betě přidávají další systematické rizikové faktory, jako např.:

- Value (levné akcie)

- Size (malé firmy)

- Momentum (akcie v trendu)

- Low volatility / Low beta (klidné akcie)

- Quality / profitability (vysoce ziskové a stabilní firmy)

A právě na tomto místě stojí faktorové ETF. Místo snahy porážet trh drahými aktivními manažery, Invesco jednoduše zabalí tyto faktory do levných ETF a prodává je za poplatek 0,2 – 0,4 % p. a. Smart Beta ETF je tak perfektní odpověď na problém odlivu kapitálu z aktivní správy během poslední dekády, jelikož opravdu fungují, jsou levné a přitom mají stále 4–8× vyšší marži než plain-vanilla indexy typu IVV nebo VOO.

Druhý pilíř byznys modelu tvoří tradiční aktivní správa od akcií, dluhopisů, multi-asset po neveřejné trhy. Ta je kapitálově náročnější (vyžaduje výzkum, analytické týmy, lokální zastoupení na trzích), ale typicky nese vyšší management a performance poplatky

Rizika

Rizika Invesco vycházejí primárně z cykličnosti spravovaných aktiv, kde hodnota AUM i poplatkové příjmy jsou přímo navázané na vývoj trhů. V hlubokém medvědím trhu klesá hodnota portfolií a zároveň dochází k odlivu kapitálu, takže tržby a marže dostávají dvojitý zásah, zatímco většina nákladů zůstává fixní.

Druhou oblastí je dlouhodobý tlak na poplatky. ETF a indexové fondy se postupně stávají nejčastějším retailovým investičním nástrojem. Klienti stále méně tolerují vysoké poplatky v aktivní správě bez jasně prokázané alfy. Invesco toto řeší přesunem do Smart Beta, alternativ a privátních trhů, ale pokud tyto segmenty zaplaví konkurence, začne tlak na marže i zde.

Dalším specifickým rizikem je koncentrace na QQQ a technologický růstový faktor. Případná rotace investorů do hodnotových či dividendových stylů nebo ztráta podílu v QQQ by měla neproporcionální dopad na byznys.

Ke všem zmíněným se přidávají, pro asset management, klasická rizika jako regulace, reputace, kreditní riziko a konkurence ve faktorových produktech. Vše co činí z investice do IVZ těžce předvídatelnou sázku.

Srovnání s konkurencí

Invesco je v rámci sektoru srovnáváno se jmény, která sdílí byznys model – správy majetku za poplatek s rozdílem v mixu produktů a v podílu aktivní správy vs ETF. Pro IVZ dává smysl dívat se zejména na následující konkurenty:

Franklin Resources (BEN)

Tradiční globální správce aktiv operující pod značkou Franklin Templeton známý svou silnou pozicí v dluhopisových fondech a emerging markets. V poslední dekádě čelí výraznému tlaku na poplatky a odlivu aktiv z aktivně řízených produktů do pasivních, načež reaguje akvizicemi (např. Legg Mason) a posunem k alternativám a ETF.

Affiliated Managers Group (AMG)

Oproti ostatním konkurentům funguje spíše jako holdingová společnost pro síť menších správců aktiv. Kupuje minoritní i majoritní podíly v úspěšných specializovaných manažerech (alternativy, akcie s vysokou přidanou hodnotou, hedge fondy) a podílí se na jejich ziscích. S takovým byznys modelem má vysokou expozici na „high alpha“ strategie a výkonnostní poplatky, ale také větší volatilitu výsledků. Rozhodně se tedy nejedná o klasického diverzifikovaného správce aktiv.

T. Rowe Price Group (TROW)

Jeden z nejkvalitnějších tradičních asset managerů v USA s dlouhou historií konzistentní výkonnosti fondů a proslulostí v oblasti penze/401(k). Stále se soustředí primárně na aktivní long-only správu s důrazem na výzkum v posledních letech. Trh TROW často oceňuje s prémií díky silné značce, vysokým maržím a velmi stabilním dividendám. Proto v našem srovnání představuje benchmark kvality, vůči němuž IVZ působí jako levnější a více cyklická alternativa.

Janus Henderson Group (JHG)

Globální asset manager vzniklý fúzí Janus Capital a Henderson Group v roce 2017, se sídlem v Londýně, spravující přes 480 miliard USD v aktivech. Zaměřuje se na aktivní správu akciových a multi-asset strategií pro institucionální i retailové klienty. Podobně jako BEN a IVZ čelí tlaku na poplatky a odlivu aktiv, což se snaží řešit restrukturalizací. Aktuálně je JHG ve středu pozornosti díky zájmu aktivistického investora Nelsona Peltze o převzetí společnosti. V kontextu peer group představuje mix hodnoty a turnaround potenciálu.

SEI Investments (SEIC)

Spíše technologicko-platformová varianta asset managera. Kromě samotné správy aktiv poskytuje outsourcing, technologie a administrativu (hlavně platformu a middle/back office) pro banky, consulting a institucionální klienty. V rámci peer skupiny funguje jako více růstový benchmark, neboť není čistou sázkou na tradiční fondy, ale spíše na dlouhodobý posun finančního sektoru k outsourcingu a modelům podobným SaaS.

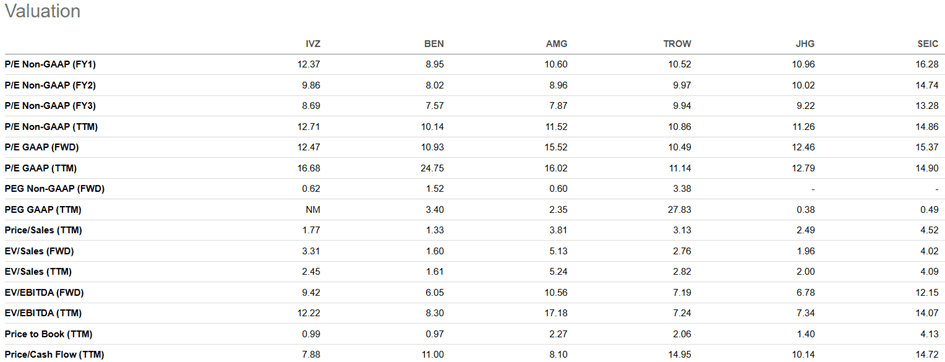

První tabulka slouží jako přehled pro srovnání v rámci tržní kapitalizace a dalších vybraných ukazatelů.

| Ticker | Tržní kapitalizace | Zaměstnanci | P/E Non-GAAP (FWD) | Div. Výnos (FWD) | 5letý výnos |

| IVZ | 10.92 B | 8 368 | 12.37 | 3.42% | 77.38% |

| BEN | 11.73 B | 9 800 | 8.95 | 5.68% | 28.13% |

| AMG | 7.53 B | 4 100 | 10.60 | 0.01% | 195.12% |

| TROW | 22.28 B | 7 830 | 10.52 | 4.98% | -12.90% |

| JHG | 6.53 B | 2 308 | 10.96 | 3.69% | 88.68% |

| SEIC | 9.96 B | 5 082 | 16.28 | 1.21% | 54.97% |

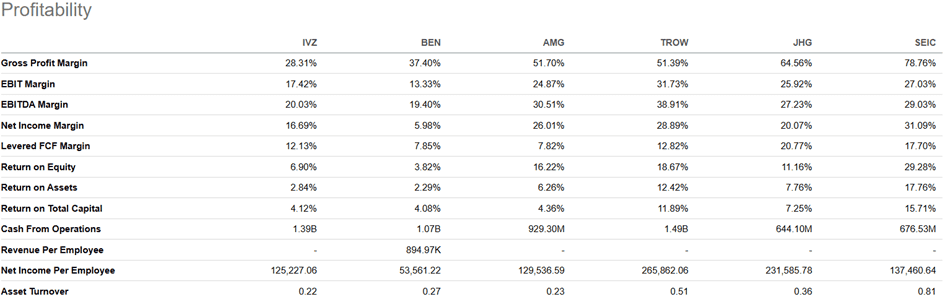

Profitabilita nám vypovídá dost o schopnosti generovat zisk z tržeb, v čemž SEIC dominuje. Díky svému technologickému modelu dosahuje extrémně vysokých marží (hrubá 78 % a čistá 31 %). AMG, TROW a JHG se nenachází daleko – všechny se silnou hrubou marží (51 % – 64 %) a čistou marží nad 20 %. Ve výkonu na zaměstnance (265 862 USD) je jasně nejefektivnější TROW.

Na druhé straně leží Invesco, které vykazuje nejnižší hrubou marži (28 %), pravděpodobně kvůli své expozici na nízkomaržové ETF. Svůj byznys táhne zřejmě přes kontrolu nad náklady a tím dosahuje zdravé marže čistého zisku. Absolutně všechny firmy ale generují robustní provozní cash flow od více než půl po 1,5 miliardy dolarů.

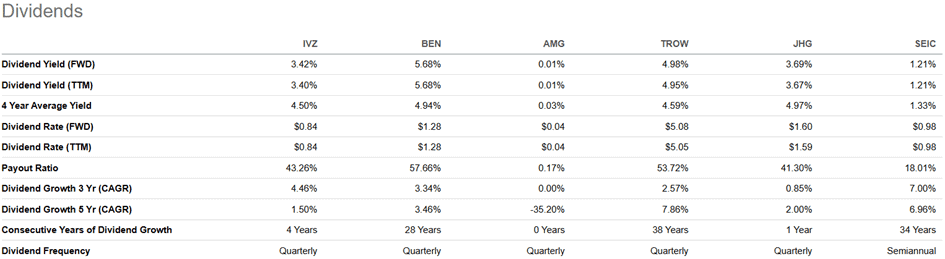

Dividendy rozdělují srovnání na příjmové a růstové tituly. Nejvyšší dividendy vyplácejí BEN a TROW (cca 5–5,7 %) s velmi dlouhou historií navyšování (28 a 38 let). IVZ a JHG se řadí do středního pásma, nicméně nejsou daleko od úvodní dvojice. Úplně na opačném konci však stojí SEIC, s ročními dividendami kolem 1,2 % (ale s rychlejším růstem), a AMG se symbolickou dividendou.

Z pohledu valuace se IVZ pohybuje v průměru sektoru. Dle tabulky se forward P/E pohybuje u tradičních správců aktiv v rámci 10,5-12,5. Výjimkou jsou nejrychleji rostoucí SEIC a AMG, které se samozřejmě obchodují i s vyšším P/E (fwd kolem 15). Zajímavý je PEG (FWD) pod 1,0 pro IVZ a AMG, který naznačuje, že očekávaný růst zisků není plně promítnut do ceny, na rozdíl od TROW nebo SEIC, kde si za růst investoři ochotně připlácejí výrazný násobek. Price/Book lehce pod 1 pak u IVZ potvrzuje diskont vůči „quality“ konkurentům, kteří se obchodují na dvojnásobku či víc. Z hlediska EV/EBITDA a Price/Sales tak IVZ představuje spíše „levnější páku na sektor“ než prémiového hráče.

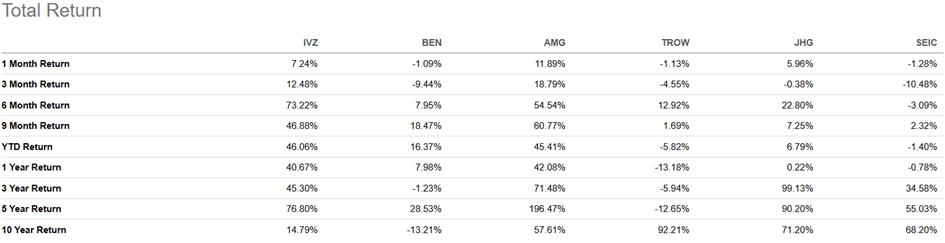

Poslední tabulka zachycuje celkový výnos včetně reinvestovaných dividend, takže jde o férové srovnání skutečné investorské návratnosti. Jednoznačným vítězem je AMG, které dominuje prakticky na všech horizontech: tříletý výnos přes 70 % a pětiletý téměř 200 % jasně ukazují, jak trh oceňuje jeho akviziční model.

Zajímavé je ale i Invesco. V dříve rozebraných ukazatelích (marže, růst, valuace) se pohybovalo spíše kolem průměru skupiny, nicméně v posledním roce jej pohání silné momentum. Se 70 % za posledních 6 měsíců a 46 % YTD patří k nejlepším ve skupině a indikuje obrat sentimentu z nedávného silného růstu AUM.

Na delších horizontech (3–5 let) se pak IVZ posouvá do horní poloviny pole, i když stále zůstává za AMG a JHG. Na opačné straně spektra stojí BEN a TROW, kde se kombinace tlaků na aktivní správu a konzervativnější růst promítla do slabšího 3–5letého výkonu. Nicméně i přesto má TROW zdaleka nejvyšší 10letý výnos.

Akcie Invesco – Cena, shrnutí a další detaily

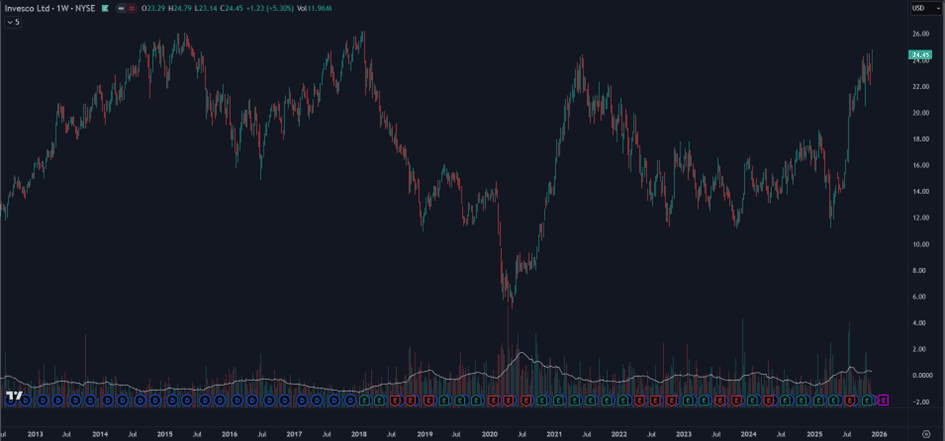

V době psaní článku se cena akcie IVZ pohybuje na 24,45 USD. Při pohledu na cenový graf je zjevné, že akcie dlouhodobě stagnuje, avšak začátek roku 2025 to změnil. Kurz nabral silné momentum, poslední měsíce patří k nejlepším v rámci peer skupiny a IVZ má reálnou šanci atakovat svá historická maxima.

Ve srovnání s konkurencí je Invesco výrazněji orientované na ETF a faktorové strategie, což mu dává lepší páku na globální růst pasivních produktů než u BEN či JHG, ale zároveň vyšší citlivost na celkový tržní sentiment. Oproti TROW nabízí atraktivnější valuaci za cenu nižší „kvality“ (marže, stabilita), vůči SEIC mu chybí výrazný technologický moat, na druhou stranu poskytuje přímočařejší expozici na růst AUM v levných indexových a smart beta produktech.

Při současné ceně se IVZ obchoduje na forward P/E kolem 12, v pásmu normálu vůči sektoru. Celkově tedy nevypadá jako přepálený růstový titul, ale spíš jako cyklický asset manager, který má za sebou těžké období, přesto drží rozumnou dividendu, solidní AUM a velmi silnou ETF/franšízu. Pro investora to ale stále zůstává sázka na akciové trhy, ETF byznys a schopnost obstát tlaku na poplatky.

Jako vždy. Před případným nákupem stojí za to projít si vlastní scénáře vývoje trhů, poplatků i AUM, a posoudit, jestli Invesco sedí vašemu rizikového profilu.

Návod na nákup akcií Invesco na RoboMarkets

Pokud byste si chtěli zakoupit akcie Invesco nebo jiného konkurenta, ukážeme vám jednoduchý postup, jak na to. Použijeme platformu RoboMarkets, se kterou máme dobré zkušenosti, ale obdobný proces můžete využít i u jiných brokerů.

1. Založte si účet u RoboMarkets

Pro nákup akcií je nejprve nutné si otevřít obchodní účet. Tento krok zvládnete snadno online během několika minut. Stačí navštívit webové stránky RoboMarkets a kliknout na tlačítko „Otevřít účet“.

Poté vyplníte krátký registrační formulář, jehož součástí je také ověření totožnosti nahráním osobních dokladů. Tento proces je standardní a vyžadují ho všichni brokeři v souladu s regulačními pravidly.

Jakmile váš účet projde ověřením, můžete na něj vložit peníze, které plánujete použít k nákupu akcií.

2. Vyhledání Invesco v platformě StocksTrader

Po úspěšném vytvoření účtu se přesuňte do obchodní platformy StocksTrader. V levém horním rohu najdete vyhledávací pole, kam stačí zadat „IVZ“. Systém vám zobrazí několik možností.

Pokud chcete koupit skutečné akcie Invesco, ujistěte se, že vybíráte akcie kótované na burze Nasdaq, nikoliv CFD.

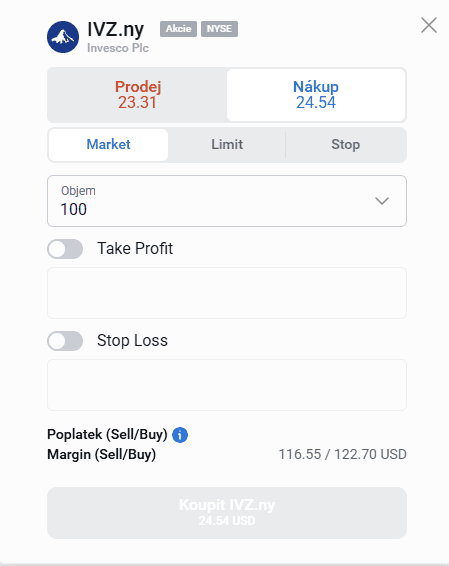

3. Zadejte příkaz k nákupu

Jakmile vyberete správný titul, dostanete se do sekce, kde můžete akcie Invesco zakoupit během několika kliknutí. Na pravé straně obrazovky uvidíte různé typy obchodních příkazů.

Pro začátečníky je nejjednodušší využít příkaz „market“, který umožňuje okamžitý nákup za aktuální tržní cenu během obchodních hodin. Stačí zadat počet akcií, které chcete koupit, a potvrdit transakci tlačítkem „Nákup“.

Zakoupené akcie se během chvíle zobrazí ve vašem portfoliu a můžete sledovat jejich vývoj.

Autor

Autor