Ještě před pár lety byl Oracle synonymem pro firemní software a zejména korporátní databáze. Dnes se však jeho jméno čím dál častěji spojuje s umělou inteligencí a cloudem. Firma, jež desítky let dominovala ERP systémům, dnes staví datová centra pro novou éru výpočetní inteligence. Z „legacy“ symbolu se tak stává další hráč v sektoru AI cloud computingu, a investoři se ptají, zda je současný růst začátkem nové kapitoly, nebo jen krátkodobým úletem v AI bublině.

V této analýze se zaměříme na proměnu Oracle z tradičního softwarového dodavatele na cloudovou platformu, která soupeří s giganty jako Amazon Web Services či Microsoft Azure. Podíváme se na historii, strukturu byznys modelu a jakou roli v dalším růstu hraje AI. Nakonec zhodnotíme faktory, které mohou rozhodnout o budoucí výkonnosti akcie ORCL a zda současná valuace odpovídá potenciálu firmy.

Historie Oracle

Společnost Oracle Corporation má na technologickou firmu opravdu dlouhou historii. Byla založena v roce 1977 Larrym Ellisonem, Bobem Minerem a Edem Oatesem pod názvem Software Development Laboratories (SDL). Jejich cílem bylo vyvinout relační databázi inspirovanou výzkumem společnosti IBM, která v té době nebyla veřejně komercializována. V roce 1979 vyšel první produkt Oracle Database, jako jedna z prvních databází využívajících SQL. O dva roky později byla společnost přejmenována na Oracle Systems Corporation a díky poptávce po databázových systémech ve velkých korporacích začala éra rychlého růstu.

V 90. letech 20. století začal Oracle diverzifikovat své aktivity z databází do ERP (Enterprise Resource Planning), CRM (Customer Relationship Management) a dalších podnikových aplikací, čímž se dostala do přímé konkurence se společností SAP. Následující desetiletí společnost agresivně rostla prostřednictvím velkých akvizic: PeopleSoft, Siebel Systems, Hyperion, Sun Microsystems a BEA Systems. Tyto akvizice rozšířily její portfolio ze softwaru na hardware a umožnily Oracle prodávat integrovaná řešení „hardware + software“.

Během posledních deseti let se Oracle dramaticky přeorientoval na cloud. V roce 2016 začal budovat Oracle Cloud Infrastructure (OCI), který se stal nejrychleji rostoucí divizí společnosti a své základní produkty převedl do modelu SaaS: ERP, HCM a Database. Dnes je Oracle kompletní AI cloudovou platformou, která propojuje software, infrastrukturu a datové služby, vše orientováno na podnikové prostředí. V posledních letech vstoupil Oracle do odvětví zdravotnictví díky doposud největší akvizici EHR systému Cerner za 28,3 miliardy USD. Od té doby se Oracle orientuje směrem cloudových řešení, působí jako partner pro největší AI startupy (např. xAI Elona Muska), masivně investuje do GPU a datových center. Zkrátka vsází vše na budoucnost AI, o čemž si ještě povíme více.

Business model Oraclu

Oracle dlouho žil z licencí na databáze a ERP systémy, kde si vybudoval silný moat spočívající v „uzamykání“ zákazníků do svého ekosystému. Jakmile firma nasadí Oracle Database nebo Fusion ERP, přechod jinam stojí desítky milionů a roky migrace. Tento model zajišťoval stabilní příjmy z podpory (retence přes 92 %) a licencí, ale růst před érou cloudu stagnoval v jednociferných číslech.

Historicky tvořily tržby Oracle dva hlavní segmenty:

- Softwarové licence – jednorázové prodeje databázových a ERP systémů instalovaných u zákazníka.

- Podpora a údržba – nejziskovější proud příjmů s ročně obnovovanými smlouvami (20 – 22 % z ceny licence).

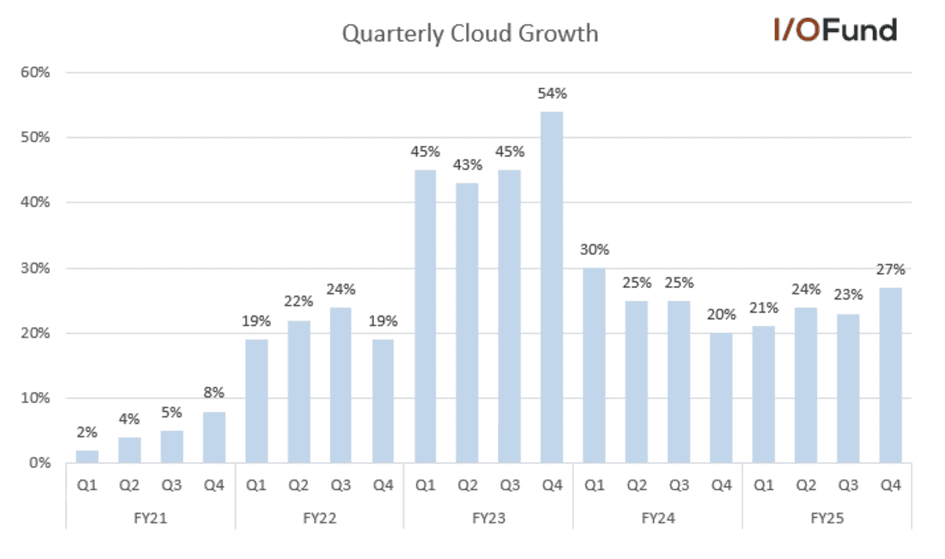

Dnes se společnost přetváří v AI-cloudovou platformu, kde se opírá o Oracle Cloud Infrastructure (OCI), rostoucí 50–70 % YoY. Základem business modelu Oraclu je tedy kombinace tradičního softwaru, hardwarových řešení a cloudových služeb typu IaaS, PaaS a SaaS. V roce 2025 již cloud a licence tvoří přes 85 % celkových tržeb (49 mld. USD oproti 41 mld. USD v roce 2023), zatímco hardware a servisní služby postupně klesají na marginální podíl 5 – 10 %.

Pro cloudové firmy je také důležitý ukazatel Remaining Performance Obligation (RPO), který představuje kontraktované, ale ještě neuznané tržby. Oraclu tyto tržby obrovsky rostou (138 mld USD v 2024) a očekává zdvojnásobení na více než 250 mld. USD pro FY26. Zároveň výrazně navyšuje kapitálové výdaje (capex), které v roce 2025 dosáhly 21,2 miliardy USD (pro FY26 očekává přes 25 miliard), což představuje 37 % tržeb. To činí nejvyšší poměr mezi big tech firmami v cloudovém prostoru a představuje tak obrovskou sázku na AI datacentra.

Rizika

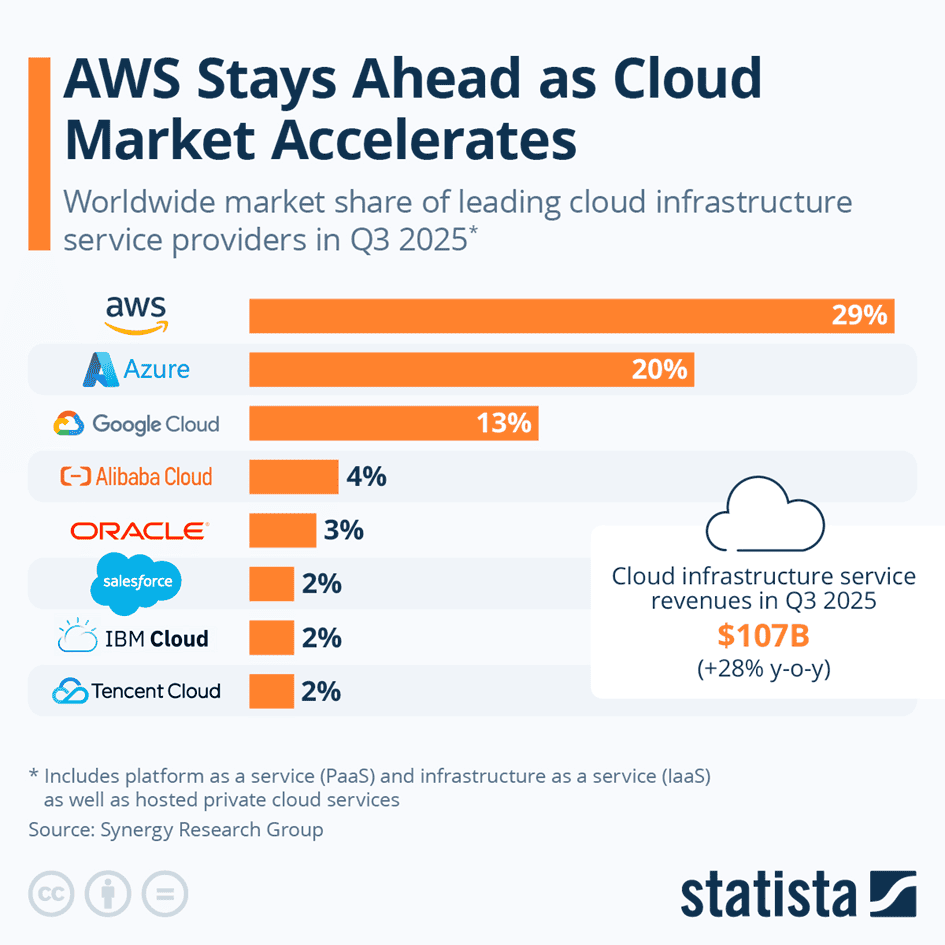

Největším rizikem Oraclu je konkurence, jelikož AWS, Azure a GCP (google cloud) drží 62 % trhu, kdežto Oracle pouhé 3 %. I přes výhody v databázích a ceně GPU čelí obrovskému náskoku v síti, ekosystému a globální dostupnosti. Navíc 70 % databází je stále on-premise, odkud je migrace pomalá a závislá na IT rozpočtech firem.

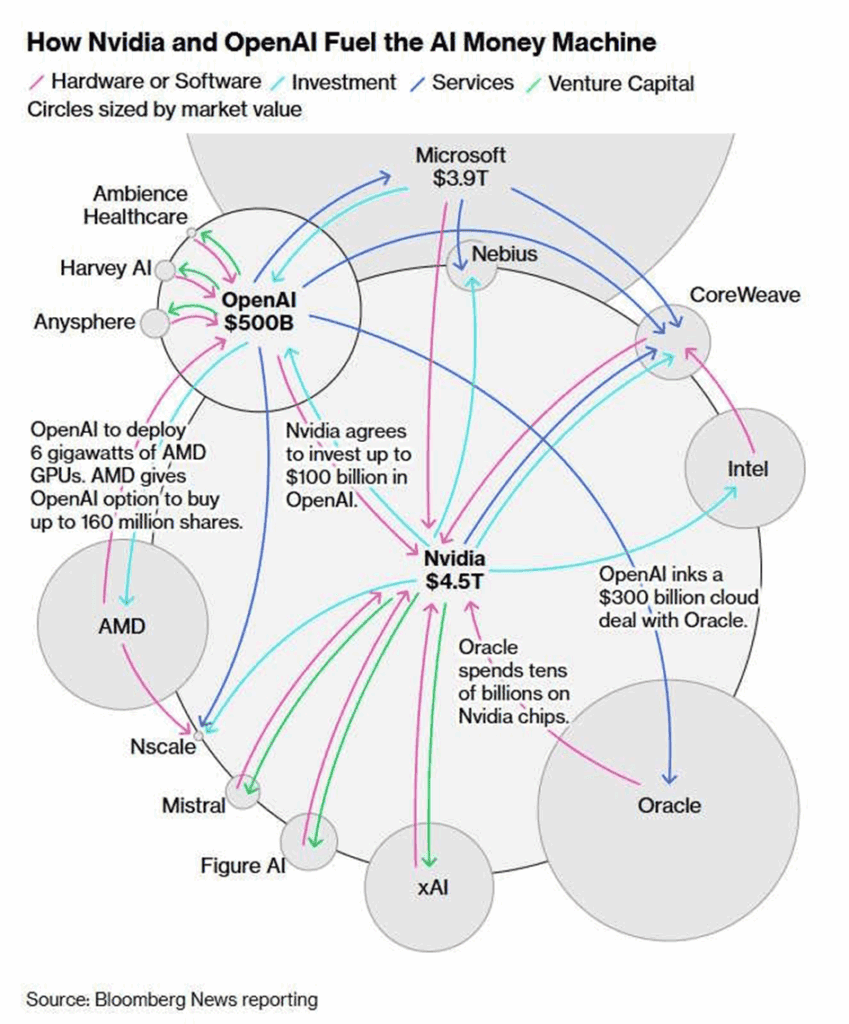

V souvislosti s Oracle můžeme zmínit v poslední době velmi diskutovaný fenomén cirkulárního AI ekosystému, který vystihuje obrázek níže:

Nvidia investuje $100 mld do OpenAI ($500B), která kupuje Nvidia čipy. OpenAI uzavírá $300 mld deal s Oracle, ten kupuje Nvidia GPU za miliardy. AMD dává OpenAI opci na 160 mil. akcií za nákupy a dále dokola. Tyto toky nejsou fiktivní, ale peníze kolují uvnitř řetězce, ne od koncových zákazníků. Pokud tedy AI modely selžou v monetizaci (OpenAI ve ztrátách při investicích přes $1T), riziko se přenese na celý systém a zasáhne všechny hráče. Zároveň se však jedná o do značné míry legitimní obchodní vztahy, kde každý subjekt prodává produkty a služby, které skutečně potřebuje k vlastní existenci, na rozdíl od „round-trippingu“ z doby dotcom bubliny.

Srovnání s konkurencí

Oracle je významný hráč v oblasti podnikových softwarových a cloudových služeb, který se srovnává s dalšími technologickými giganty jako Microsoft, Salesforce, Amazon a IBM. Přestože jeho podíl na trhu cloudové infrastruktury se pohybuje okolo 3 %, Oracle vyniká specializací na databázové služby, které tvoří základ mnoha podnikových systémů. Úzká provázanost databází s vlastními aplikacemi vytváří silný ekosystém, jenž klienty dlouhodobě udržuje v rámci Oracle Cloud Infrastructure.

Největším konkurentem Oraclu je Microsoft, hlavně díky svému širokému portfoliu včetně Azure a Dynamics 365, které přímo soupeří s Oracle Cloud Infrastructure (OCI) a jeho ERP řešeními. Microsoft se chlubí silnou integrací svých produktů v oblasti hybridního cloudu, AI inovací (Copilot) a dominancí v produktivitě (Office 365), což mu dává jednoznačnou výhodu u firem, které již používají Windows, a těch je valná většina.

Salesforce s dlouholetou historií dominuje CRM trhu a je lídrem v cloudových aplikacích pro správu vztahů se zákazníky. Jeho platforma umožňuje rychlou a relativně jednoduchou integraci a customizaci bez potřeby vlastní infrastruktury. Díky akvizicím jako Slack a Tableau rozšiřuje svůj dosah do kolaborace a datové analytiky, čímž přímo konkuruje Oracle Fusion Applications v oblasti customer experience.

Amazon Web Services (AWS) je největší poskytovatel cloudové infrastruktury s dominantním podílem 30 % na trhu a širokou nabídkou služeb. AWS je téměř go-to poskytovatel cloudu pro startupy i velké firmy, které nechtějí být vázány na specifický software stack. Nabízí služby od compute přes storage až po AI a díky škálovatelnosti a nízkým vstupním bariérám je silným konkurentem.

IBM vyniká zejména v hybridním cloudu s důrazem na bezpečnost a compliance, takže pasuje třeba vládním agenturám či firmám ve vysoce regulovaných sektorech jako finance a zdravotnictví. S platformou Red Hat OpenShift a Watson AI cílí na enterprise transformace, ale jeho pomalejší inovace a „legacy image“ jej staví do pozice silnější tradiční, méně agilní společnosti oproti specializovaným cloudovým konkurentům.

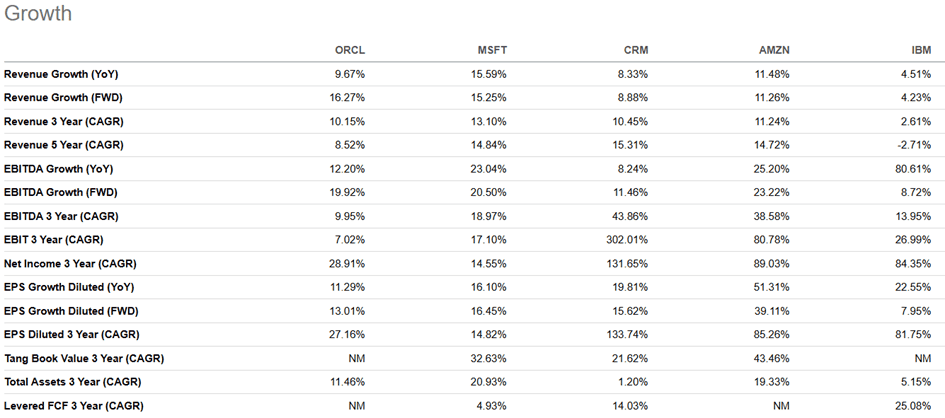

Z hlediska růstu se ORCL drží spíše v dolní polovině. Sice má nejsilnější odhadovaný budoucí růst (FWD) tržeb s 16 %, avšak v současnosti jej hlavní cloud provideři Microsoft a Amazon překonávají. EBITDA roste tempem +12,2 % YoY, což je spíše ve středu tabulky a růst pro další období se očekává na +19,9 %. EPS roste stabilně kolem +11–13 % ročně, čímž ovšem zaostává za všemi konkurenty. V delším horizontu (3letý CAGR čistého zisku +28,9 %) se ukazuje, že transformace na cloudový model se vyplácí, avšak znovu s daleko horšími hodnotami než mají srovnávané společnosti.

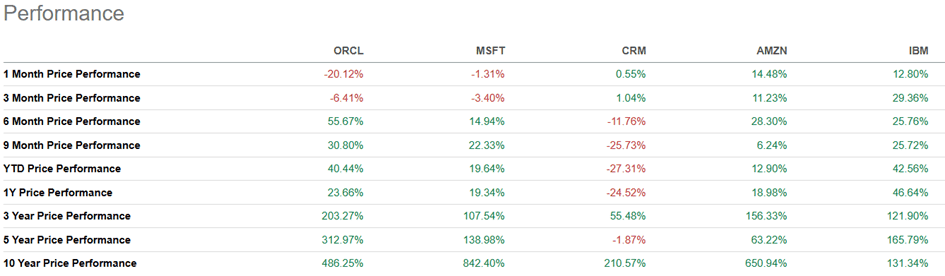

Cenový výkon akcií ORCL v posledních letech jasně potvrzuje, že investoři oceňují jeho úspěšnou transformaci z tradičního softwarového hráče na cloudovou společnost. Za poslední tři roky akcie přidaly přes 200 %, za pět let dokonce více než 300 %, což z Oraclu činí jednoho z nejvýkonnějších zástupců „tradičního“ technologického sektoru a přesahuje skupinu Magnificent 7. Krátkodobě (1 rok) překvapila silným růstem i tradiční IBM, která překonala všechny srovnávané společnosti a udržuje krok i v rámci 3 a 5 let. To samé nelze říct o Salesforce, kterému se zejména v posledním roce nedařilo (-24,52 %) a v rámci 5 let se jeho akcie neposunula takřka nikam.

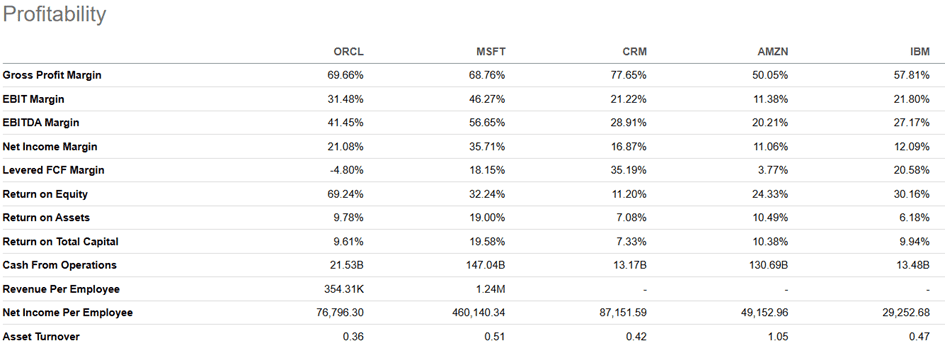

V provozní efektivitě se Oracle drží velmi vysoko, s hrubou marží téměř 70 %. Překonává ho pouze Salesforce, jehož čistý SaaS model umožňuje dosahovat nejvyšší marže (77,65 %). Microsoft je s náskokem nejefektivnější ve vytváření provozního zisku (EBIT Marže 46 %), což se projevuje i v zisku na zaměstnance.

Největší anomálií u Oraclu je ovšem vysoká návratnost vlastního kapitálu (ROE) a negativní FCF Margin. Negativní FCF je přímým důsledkem obrovských kapitálových výdajů (CAPEX) na výstavbu OCI datových center, což je nezbytné pro dohánění konkurence v AI závodu. Vysoká hodnota ROE je pak matematickým důsledkem této agresivní strategie, kdy zpětný odkup akcií a vysoké zadlužení způsobily pokles účetní hodnoty vlastního kapitálu na minimum.

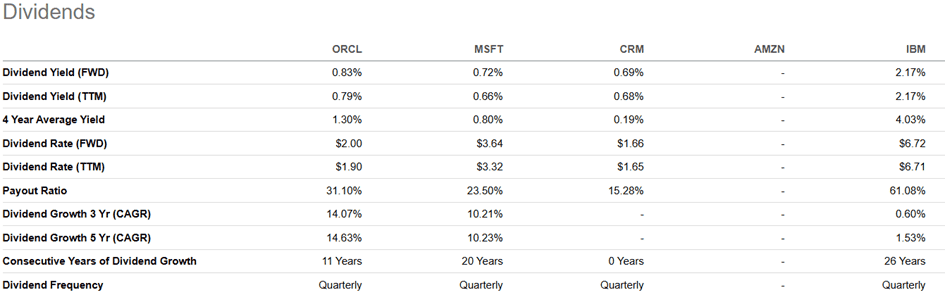

Dividendy nejsou pro Oracle primárním tahounem, ale nabízí stabilní, i když nízký výnos 0,83 % a slušnou historii růstu. Oracle, Microsoft a Salesforce preferují reinvestování zisků zpět do růstu (CAPEX a R&D) před vyplácením velkých dividend. Pro investory orientované na stabilní příjem je jasnou volbou IBM, které vyplácí dividendy přes 2 % s více než čtvrtstoletím navyšování (26 let).

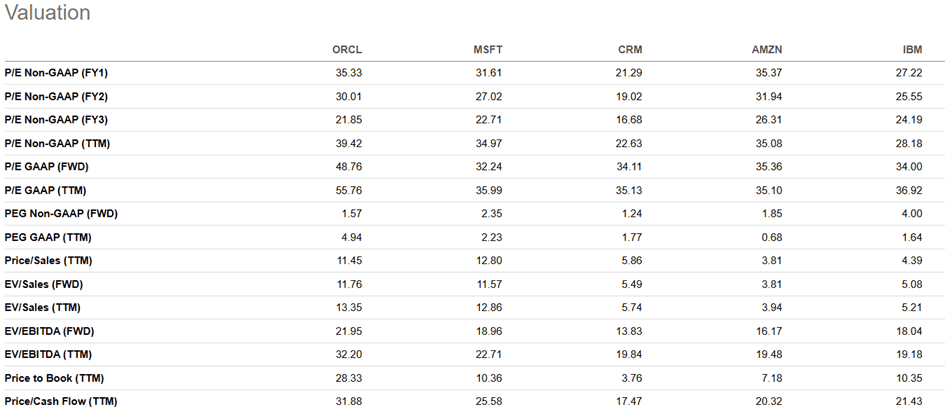

Pokud jde o valuaci, Oracle se obchoduje s P/E Non-GAAP kolem 35, což je něco málo nad Microsoftem, ale podobně jako u Amazonu. Poměr ceny k tržbám (Price/Sales) je 11,45x, což svědčí o vysokých očekáváních růstu a v rámci našich konkurentů stejných hodnot dosahuje pouze MSFT, avšak ten si jako člen Magnificent 7 takovou valuaci už dlouho zasluhuje (od 2020 jeho P/S strávilo 90% času nad 10,5). Salesforce se zdá být podle P/E nejlevnější, zatímco Amazon podle P/S.

Znovu zmíníme zpětné odkupy akcií, které uměle snížily účetní hodnotu vlastního kapitálu do záporu a jsou důsledkem extrémního P/B (28,33). Pro investory je proto důležité spoléhat se primárně na násobky tržeb a EBITDA, kde je Oracle oceněn srovnatelně s Microsoftem a ukazuje důvěru v očekávaný růst.

Akcie ORCL – Cena, shrnutí a vyhlídky do budoucna

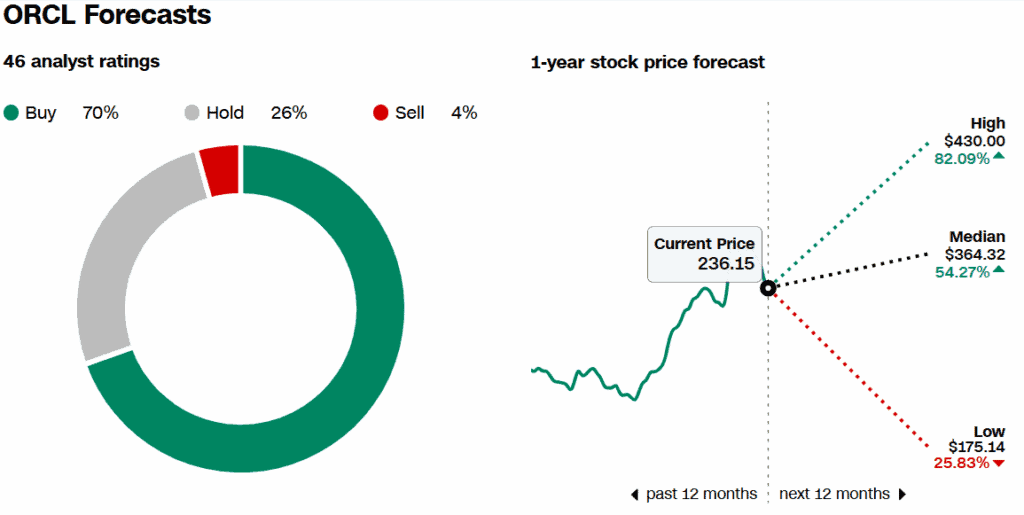

Akcie Oracle (ORCL) se aktuálně obchodují okolo 238 USD, tedy zhruba o 30 % níže než před dvěma měsíci. Po období euforie kolem AI se trh vrací k realističtějším očekáváním, ale i tak si akcie vedou výtečně se 42 % YTD. Historické maximum 345 dolarů je sice pryč, ale analytici zůstávají převážně optimističtí s mediánovým odhadem 364 USD a maximálními až 430 USD. Většina tedy sází na další růst ceny.

Ačkoliv je růst EPS pomalejší než u nejrychlejších cloudových firem, Oracle slibuje, že jeho růst bude rychlejší než u zavedených konkurentů jako AWS nebo Azure a do dvou let plánuje více než zdvojnásobit své tržby. Jeho RPO v hodnotě 138 miliard USD a očekáváném dvojnásobku v 2026, je důkaz toho, že poptávka neustupuje.

Vyhlídky Oraclu závisí na jeho OCI. Ačkoliv má v cloudu zatím jen tři procenta trhu, v oblasti databází drží přes třicet procent a tím pádem může integrovat svou dominantní databázi (enterprise základ mnoha firem) přímo do cloudu a nabízet cenově efektivnější GPU výpočetní výkon než konkurence. Taková kombinace vytváří vysoké bariéry pro přechod jinam a poskytuje tak Oraclu hluboký moat. Tento byznys je navíc velmi lukrativní, neboť každá 1 miliarda v databázových tržbách generuje až násobky v cloudu (za compute, sítě a úložiště).

K dosažení svého cíle musí intenzivně investovat do datových center a to se projevuje v astronomickém CAPEX, který letos přesáhne 21 miliard dolarů, tedy přibližně třetinu všech tržeb. Tato masivní investice vedla k dočasnému zápornému volnému cash flow a zatížila rozvahu dluhem, který narostl k 92 miliardám dolarů. Firma věří, že se tyto výdaje v příštích letech vrátí. Oracle očekává růst cloudového byznysu o 40 % ročně do roku 2028 a ziskové marže přes 60 %, což by OCI mohlo za čtyři roky dostat na úroveň Azure.

Pro investory tak Oracle představuje sázku na cloudovou transformaci a je přirovnáván k „Nvidii pro enterprise“. Jestliže bude úspěšná, do roku 2030 by se mohla stát bilionovou společností a přidat své jméno mezi „Magnificent 8“.

Návod na nákup akcií Oracle na RoboMarkets

Pro nákup akcií je nejprve nutné si založit obchodní účet. Tento krok zvládnete snadno online během několika minut z pohodlí domova. Začněte návštěvou webových stránek RoboMarkets, kde kliknete na tlačítko „Otevřít účet“.

Poté se vám zobrazí formulář, který je třeba vyplnit. Součástí tohoto formuláře je také sekce pro nahrání osobních dokladů. Tento krok je standardní a vyžadují ho všichni brokeři v souladu s pravidly proti praní špinavých peněz.

Jakmile formulář vyplníte a vaše totožnost bude ověřena, stačí poslat na účet brokera peníze, které plánujete použít na nákup akcií.

2. Vyhledání Oracle v platformě StocksTrader

Po úspěšném dokončení prvního kroku se přesuňte do platformy StocksTrader. V levém horním rohu najdete vyhledávací pole, do kterého stačí zadat „ORCL“. Systém vám zobrazí několik možností.

Pokud chcete koupit skutečné akcie Oracle, ujistěte se, že vybíráte akcie kótované na burze Nasdaq, nikoliv CFD.

3. Zadejte příkaz k nákupu

Po výběru správné položky se dostanete do sekce, kde můžete akcie Oracle nakoupit během několika kliknutí. Na pravé straně obrazovky uvidíte modře označené různé typy příkazů. Pro začátečníky je nejjednodušší příkaz typu „market“, který během obchodních hodin umožňuje nákup za aktuální tržní cenu.

Stačí na tento příkaz kliknout, zadat počet akcií, které chcete koupit, a vše potvrdit tlačítkem „Nákup“. Zakoupené akcie se během chvíle zobrazí ve vašem portfoliu a můžete sledovat jejich vývoj.

Autor

Autor