Riziko je v investování vždy. A jak řekl Benjamin Graham – mentor Warrena Buffetta – úspěšné investování nespočívá ve vyhýbání se riziku, ale v jeho řízení. Jaké je riziko u různých investičních produktů? A jsou spořicí účty, ke kterým se upíná řada českých domácností, skutečně bez rizika?

Spořicí účty a termínované vklady – investiční riziko spočívá v nízkém výnosu

Spořicí účty a termínované vklady řada lidí vnímá jako bezpečné finanční produkty pro uložení svých prostředků a ochranu před inflací. Další je dokonce mylně považují za konzervativní investiční nástroje. Pravdu mají v tom, že jsou bezpečné. Pravděpodobnost, že se banka dostane do problémů a nebude moci vyplatit peníze, je minimální, vklady u bank jsou navíc do 100 000 EUR pojištěné, kdy náhrady zajišťuje Garanční systém finančního trhu.

Hlavní riziko spořicích účtů a termínovaných vkladů však spočívá v neschopnosti dlouhodobě porazit inflaci. Výnosy z těchto produktů jsou relativně nízké a řídí se flexibilně sazbami ČNB. I v době, kdy se úroky pohybovaly okolo 6 % p.a., byly výnosy hluboko pod úrovní inflace. V praxi to znamená, že i když se vaše prostředky nominálně zhodnocují, jejich reálná hodnota klesá a tím i vaše kupní síla. Momentálně jsme sice svědky výjimečné situace, kdy spořicí účty zkrocenou inflaci porážejí, ale úročení rychle klesá. Toto období tak nebude trvat dlouho.

V případě termínovaných vkladů si můžete sazby sahající až k 3,7 % p.a. zafixovat na delší období, ale vzhledem k současné inflaci kolem 2,2 % své úspory sice ochráníte, ale nerozmnožíte. Navíc se k nim dostanete až za několik měsíců, nebo let. Pokud budete potřebovat své prostředky dříve, může vám být účtován sankční poplatek nebo přijdete o část či veškerý naspořený úrok.

Vysoké riziko u akcií a kryptoměn se hodí jen pro velmi dlouhý investiční horizont

Na protipólu spořicích účtů stojí vysoce rizikové investování do akcií nebo ještě rizikovější kryptoměny. Slibují sice potenciálně vysoký výnos, ale krátkodobě můžete jít do mínusu, nebo dokonce o své peníze přijít. Tato aktiva se tak hodí jen pro dlouhodobý investiční horizont (10 a více let) a investory, kteří jsou ochotni akceptovat vysokou úroveň rizika a možnost, že o své investice přijdou.

Důležitost investičního horizontu se ukazuje na historickém vývoji indexu S&P 500:

- Investice do indexu ze začátku roku 2007, kterou byste vybrali po téměř dvou letech v prosinci 2008 ztratila na hodnotě 57 %.

- Ty samé peníze vybrané až v roce 2019 by se dvojnásobně zhodnotily.

Participační investice – zlatá střední cesta – vysoké výnosy s nízkým rizikem

Pokud hledáte konzervativní investice, které při minimálním možném riziku umožňují vysoký výnos, měli byste zařadit do hledáčku participační investice Ronda Invest. Ty fungují tak, že se podílíte na financování úvěrů zajištěných nemovitostí. Ronda Invest úvěry poskytuje z vlastních prostředků pečlivě prověřeným českým společnostem především na developerské projekty s jasným a ověřeným business plánem.

Nepleťte si však participační investice s crowdfundingem, protože jsou zde zásadní rozdíly. Ty vysvětluje Martin Havelka, sales manažer společnosti Ronda Invest:

„Investujete jen do takových úvěrů, do kterých investujeme my sami – narozdíl od investování přes crowdfundingové platformy, kdy se na financování úvěru skládají samotní investoři a na realizaci projektu tak můžete čekat i několik měsíců, kdy vaše peníze leží neúročené. U nás se vám zhodnocují takřka ihned.“

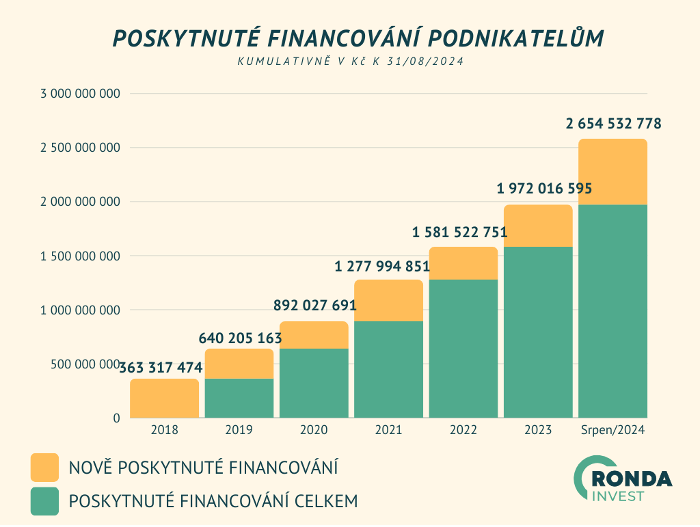

Důkladným prověřovacím procesem zvládne projít přibližně třetina žadatelů o úvěr a díky tomu Ronda Invest za 7 let existence vyplatila 100 % veškerých výnosů a původních investic při proinvestovaných více než 2,6 miliardách. Výnosy přitom aktuálně dosahují až 8,5 % p.a.

Každý projekt je krytý nemovitostí s LTV maximálně 70 % (výše úvěru dosahuje vždy maximálně 70 % hodnoty nemovitosti. V případě problémů může být nemovitost rychle prodána a z výtěžku z prodeje jsou investoři vyplaceni).

„U mnohých crowdfundingových platforem tomu tak nemusí vždy být, neboť přijímají k úvěru i jiné zajišťovací instrumenty. V případě nemovitostí navíc u nich LTV bývá často vyšší a případnému prodeji brání řada překážek. V Ronda Invest je vždy k úvěru sepsaný notářský zápis s přímým svolením k vykonatelnosti. Navíc si dáváme pozor na to, v jakých lokalitách se nemovitost nachází a před poskytnutím úvěru ji naši úvěroví specialisté a oddělení risk managementu důsledně prověřuje,“ dodává Martin Havelka.

Riziko při participování na projektech s Ronda Invest můžete navíc ještě snížit sami tím, že rozložíte investice do různých projektů. Můžete si tak měsíčně odkládat nižší částky a postupně je zvyšovat a budovat si své investiční portfolio. Vzhledem k tomu, že výnosy se vám vyplácí každý měsíc, je na vás, jestli je rovnou vyberete, nebo dále investujete.

Autor

Autor