Po lednovém geopolitickém chaosu a rekordních maximech drahých kovů přinesl únor na trhy alespoň trochu klidu, ale také velkou vnitřní rotaci kapitálu. Index S&P 500 mírně korigoval o zhruba 1 %, avšak pod jeho kapotou probíhal mnohem dramatičtější pohyb, který odhalil rozdíl mezi vítězi a poraženými v závodu v AI.

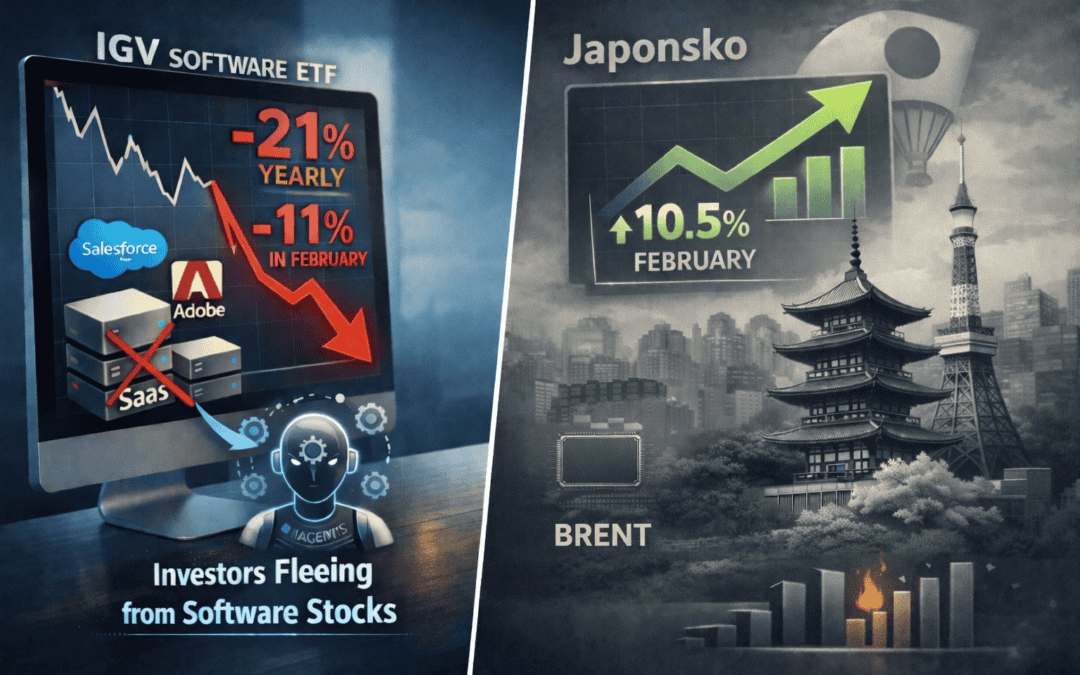

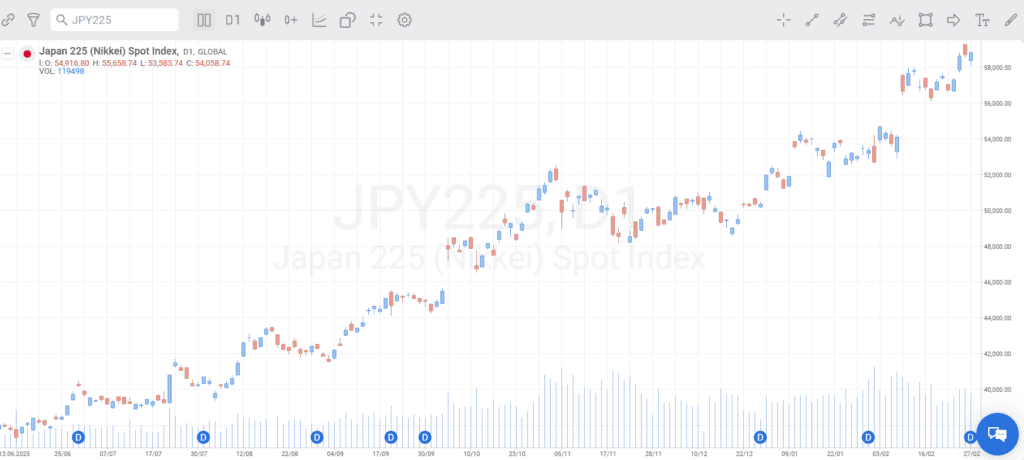

To se projevilo v propadu populárního softwarového ETF s tickerem IGV (podobné tech ETFku XLK), které se v průběhu února zřítilo o více než 11 % a v nejhorším bodě měsíce se jeho roční ztráta prohloubila až na -21 %. Nejvíce jej táhly dolů giganti jako Salesforce nebo Adobe, neboť investoři začali z těchto softwarových firem prchat v obavě, že byznys modely založené na předplatném (SaaS) nahradí AI agenti. V kontrastu k softwarovému výplachu si vedlo polovodičové ETF SMH překvapivě dobře a díky neutuchající poptávce po čipech si udrželo stabilitu.

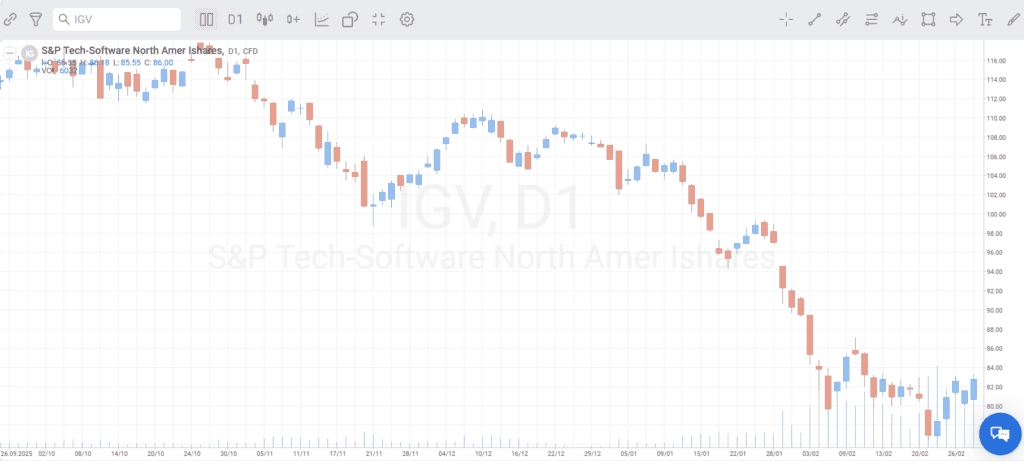

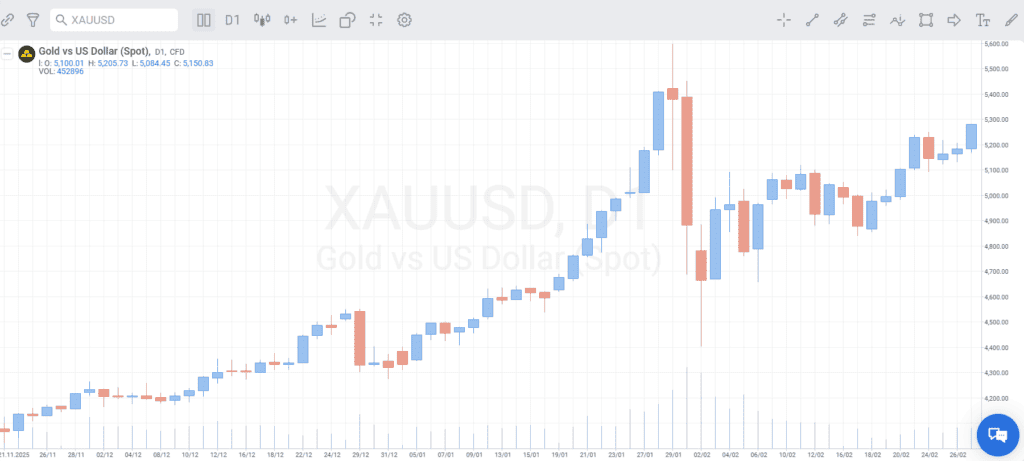

Během toho, co v USA pokračovalo střízlivění valuací softwaru a MAG7, skutečným vítězem měsíce se paradoxně stalo Japonsko. Tamní index Nikkei 225 po vítězství vládnoucí strany ve volbách z 8. února připsal přes 14 % a únor zakončil se ziskem silných 10,5 %.

Na domácí scéně v únoru 2026 pokračovalo trápení ČEZu, jenž se již během ledna stal obětí politických debat o možném zestátnění a také pesimistického reportu od banky Morgan Stanley. Situaci nepřispěl ani odliv likvidity investorů, kteří údajně potřebovali hotovost na IPO zbrojařské firmy CSG v lednu. Ačkoliv firma generuje roční cash flow v hodnotě 108,6 miliard CZK, paradoxně ztratila během pouhých deseti dnů na tržní hodnotě stejnou částku a ani během února se cena akcie nezotavila (kurzy.cz).

Domácí ekonomika také překvapila dobrou zprávou, že ceny v únoru vzrostly meziročně pouze o 1,4 %, což je nejnižší úroveň od roku 2016. Za tímto zpomalením stojí především pokles cen energií a zlevňování potravin. Analytici však varují před „dvěma tvářemi“ české inflace, neboli mezitím, co zboží zlevňuje, ceny služeb stále rostou tempem 4,5 %. Právě kvůli tomu se předpokládá, že ČNB ponechá úrokové sazby na úrovni 3,5 % po delší dobu (Hospodářské noviny).

V únoru se naplno projevila úzká korelace mezi drahými kovy, která však tentokrát vynechala Bitcoin. Ten po dosažení dřívějších maxim prošel korekcí k 61 000 USD, což mnozí vnímali jako pročištění trhu od nadměrné spekulace a páky.

Naproti tomu se zlato a stříbro postupně vzpamatovávalo z lednových propadů, o kterých jsme psali v předchozím článku. Zlato hnané oslabujícím dolarem a přetrvávajícím geopolitickým napětím zamířilo k hranici 5 300 USD. Ještě výraznější zotavení předvedlo stříbro, které díky kombinaci průmyslové poptávky a spekulativního kapitálu atakovalo hranici 94 USD. Zlato tak v portfoliích opět potvrdilo roli pojistky proti riziku, kdežto růst stříbra byl tažen především apetitem investorů po volatilnější alternativě, což se projevovalo extrémní korelací.

Závěr měsíce přinesl nečekanou eskalaci, která nenechala trhy vydechnout ani v poslední únorový víkend. V sobotu 28. února zasáhla svět zpráva o rozsáhlém útoku na Írán doprovázeném totálním vypnutím internetu v celé zemi. Přestože byly trhy přes víkend zavřené, napětí v regionu se projevilo okamžitě po otevření v pondělí 2. března, kdy cena ropy Brent vystřelila k hranici 78 USD za barel. Jak hluboký tento konflikt bude a jaký dopad bude mít na globální inflaci se však naplno dozvíme až během března.

Autor

Autor