Jméno Novo Nordisk jste nejspíš v posledních letech slyšeli častěji než dřív. A není divu. Dánský farmaceutický lídr stojí za léky, které proměnily léčbu diabetu a rozvířily trh s přípravky na léčbu obezity. Ozempic a Wegovy se staly pojmem i mimo zdravotnické kruhy. Firma s kořeny sahajícími do roku 1923 se díky nim vyhoupla mezi nejhodnotnější evropské společnosti a patří k nejdiskutovanějším titulům na akciových trzích.

Ve Fintree nás zajímá vše, co má potenciál změnit pravidla hry. Proto se podíváme, co stojí za úspěchem Novo Nordisk, kde jsou jeho limity a jak vypadá konkurenční bitva o trh, který může mít hodnotu desítek miliard dolarů ročně. Je to jen krátkodobý hype kolem „zázračných injekcí“, nebo se jedná o dlouhodobě udržitelný byznys? V analýze projdeme historii společnosti, její byznys model, klíčová rizika, srovnání s konkurencí a také to, jak se aktuálně vyvíjí cena akcií, které se obchodují jak v domovském Dánsku, tak na newyorské NYSE.

Historie Novo Nordisk

Kořeny Novo Nordisk sahají do počátků moderní diabetologie. V roce 1923 založili dánský fyziolog a nobelista August Krogh s lékařem Hansem Christianem Hagedornem Nordisk Insulinlaboratorium, aby přinesli nově objevený inzulin do Evropy. O dva roky později vznikla konkurenční firma Novo Terapeutisk Laboratorium, kterou vedli bratři Pedersenové. Rivalita obou firem vyústila v překotné inovace v této oblasti. Výsledkem tak bylo řada nových objevů od zdokonalování výroby inzulinu po první pacientské pomůcky.

V 80. letech přišly dva zásadní milníky: inzulínové pero NovoPen (1985), které usnadnilo aplikaci léčby, a přechod na rekombinantní „lidský“ inzulin, jenž výrazně zlepšil bezpečnost i dostupnost. V roce 1989 obě firmy spojily síly a vznikla Novo Nordisk A/S – podnik, který se rychle etabloval jako světový lídr v diabetologii. V průběhu 90. let společnost rozšířila záběr o biofarmacii (např. hemostatika pro hemofilii – NovoSeven) a růstový hormon.

Rok 2000 přinesl vyčlenění průmyslových enzymů do samostatné firmy Novozymes, zatímco Novo Nordisk dále prohluboval specializaci na chronická metabolická onemocnění. Na konci dekády prorazil liraglutid (Victoza), což byl první z vlny inkretinových léčiv (GLP-1), která změnila standard péče o pacienty s diabetem 2. typu.

Druhou zásadní kapitolou se stala éra semaglutidu. Po globálním uvedení Ozempicu (pro diabetes) následoval průlom v podobě perorálního semaglutidu (Rybelsus) a schválení Wegovy pro léčbu obezity. Následoval prudký nárůst poptávky po produktech firmy. To ale odhalilo řadu slabých míst a nedostatečné výrobní kapacity, což vyústilo v masivní investice do výrobních kapacit, včetně posílení tzv. fill-finish linek a akvizic jiných společností z dodavatelského řetězce.

V letech 2023–2025 přišel velký boom a popularita, díky kterému se Novo Nordisk zařadil mezi nejhodnotnější evropské společnosti. Současně se posunul od „firmy na inzulin“ k platformě řešící řadu aspektů lidského zdraví. Historie firmy tak není jen příběhem jednoho léku, ale dlouhodobé schopnosti měnit vědecké objevy do škálovatelných a komerčně úspěšných produktů, které mění životy milionům pacientů.

Byznys model Novo Nordisk

Na první pohled má Novo Nordisk široké portfolio, ale jádro byznysu stojí na jednom jasném pilíři: léčbě diabetu a obezity. Dominantní roli hrají GLP-1 přípravky se semaglutidem napříč jednotlivými brandy (Ozempic pro diabetes, Wegovy pro obezitu, Rybelsus jako perorální varianta). Tyto produkty tvoří hlavní motor růstu i ziskovosti. Doplňkem jsou inzuliny a aplikační pomůcky (pera, jehly) a menší, ale strategický segment Rare Disease (hemofilie, růstový hormon). Ekonomika je přitom postavená na chronické terapii: pacienti léky užívají dlouhodobě, což vytváří opakované tržby a velmi předvídatelný cash flow.

Monetizace se opírá o prémiové ceny (zejména v USA) a o úhradové smlouvy s pojišťovnami a plátci péče. Zásadní je proto klinický a regulatorní „moat“: silná data o účinnosti a bezpečnosti, rozšiřování indikací (např. kardiovaskulární benefity u obezity) a dlouhý patentový cyklus. Firma systematicky pracuje s lifecycle managementem (různé dávky, formy podání, nové indikace) a investuje do medicínské edukace a podpory adherence, což posiluje jak klinické postavení, tak komerční setrvačnost portfolia.

Aby dokázala pokrýt poptávku, Novo Nordisk masivně investuje do výrobních kapacit a do dodavatelského řetězce. V posledních letech šlo o jednu z klíčových priorit. Kdo dokáže na tomto trhu rychle škálovat, navyšuje svůj tržní podíl. Firma tak kombinuje vertikální zajištění výroby, dlouhodobé kontrakty se subdodavateli a budování bezpečnostních zásob, aby snížila riziko výpadků. Díky globálnímu dosahu prodává ve více než stovce zemí, přičemž nejziskovějším regionem jsou USA.

Byznys model společnosti je výrazně R&D-driven (Research and Development). Vysoké investice do výzkumu přinášejí inovace, které se následně škálují globální komerční sítí. Kapitálová alokace je konzervativní a dlouhodobá a to i díky majoritní kontrole přes Novo Nordisk Foundation / Novo Holdings, která umožňuje myslet v horizontu let, nikoli kvartálů. Prioritou je přebytečnou hotovost reinvestovat (R&D, kapacity, selektivní M&A), dividendy vyplácet umírněně a stabile, a zároveň udržet špičkové marže.

I přes diverzifikaci tak zůstává způsob vytváření zisků jasný. Hlavní část tvoří portfolio v diabetu a obezitě. Všechno ostatní (inzuliny, pomůcky, rare disease, výroba, data, edukace) tvoří vše okolo, které má hlavní byznys především chránit a násobit. Pokud bude Novo Nordisk dále aktivní v R&D, posilovat kapacity a držet technologický náskok, má byznys model předpoklady k udržitelnému růstu i na delším horizontu.

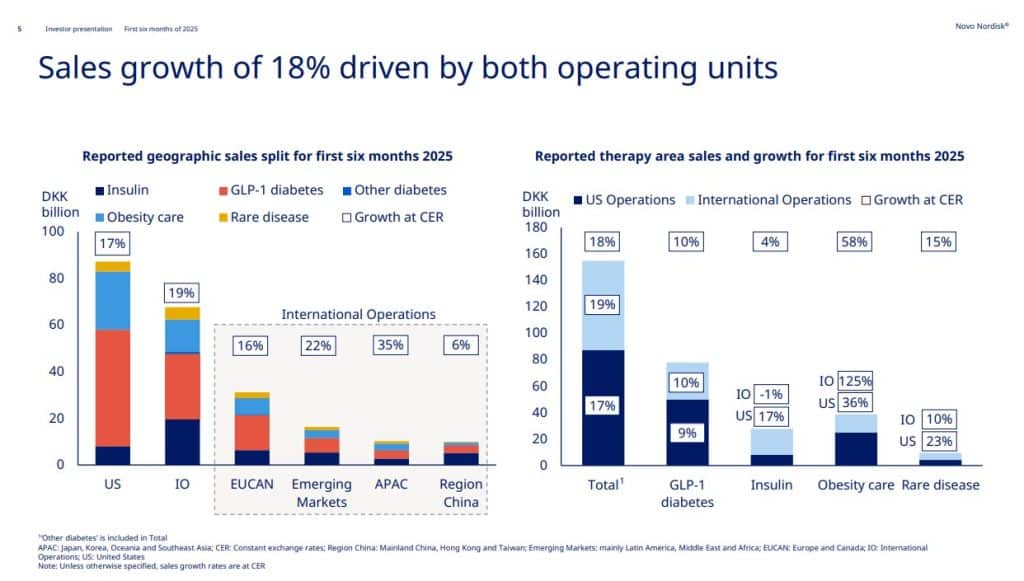

Zdroj: Novo Nordisk Q2 2025 Investor Presentation

Rizika

Z investorského pohledu se vyplatí průběžně sledovat několik rizikových signálů: vývoj tržního podílu trhu vůči Eli Lilly (a dalším konkurentům), rychlost odbourávání překážek ve výrobních kapacitách, rozhodnutí plátců o (ne)úhradách léků na obezitu v USA, měnící se regulatorní požadavky a výzkum a vývoj pro léky nové generace. Právě tyto proměnné budou v příštích měsících a letech určovat, zda si Novo Nordisk udrží růst svého byznysu i vysoké marže.

Nejbližší a nejviditelnější hrozbou je sílící konkurence, zejména ze strany Eli Lilly. Lék Tirzepatid (Mounjaro/Zepbound) prokazuje v reálné praxi vysokou účinnost v redukci hmotnosti a rychle získává tržní podíl. Pokud Eli Lilly udrží nastavené tempo v rychlosti budování výrobních kapacit a přijde s novou vylepšenou generací léku, může to Novo Nordisk nutit ke snižování vlastních cen a rychlejším inovacím, což tlačí na marže. Dodatečný tlak vytvářejí i „compounded“ (neregulované) verze léků na hubnutí v USA, které jsou většinou levnější, což může zákazníky přesvědčit dát přednost tomotu řešení před kvalitnějšími, regulovanými, ale také dražšími produkty.

Regulační a úhradové prostředí zůstává proměnlivé. V USA sílí politický tlak na regulaci cen a vyjednávání s Medicare. U léčby obezity navíc úhrada často není standardem a plátci uplatňují omezení a ne vždy léky proplácí. V Evropě jsou ceny léků tradičně nižší, což snižuje průměrné globální marže. Objevují se i rizika obchodních bariér (cla).

Provozní slabinou je citlivost na výrobu a logistiku. Trh s GLP-1 je dosud částečně limitován nabídkou a jakýkoli zádrhel se rychle propíše do prodejů i reputace firmy. Fáze masivního škálování vyžaduje vyšší capex a dočasně zvyšuje náklady, což může krátkodobě snižovat marže.

S růstem uživatelů, kteří přípravky Novo Nordisk využívají, roste i riziko bezpečnosti užívání, právních sporů a reputačních škod. Vzácné, ale závažné nežádoucí účinky mohou vést k nutnosti upravit doporučení pro užívání, varování či omezení předepisování léku i úhrad od plátců zdravotní péče. Paralelně platí, že problémy s neregulovanými napodobeninami (byť je Novo Nordisk nevyrábí) dopadají na vnímání celé třídy GLP-1 a mohou zhoršit celkové vnímání těchto přípravků.

Srovnání s konkurencí

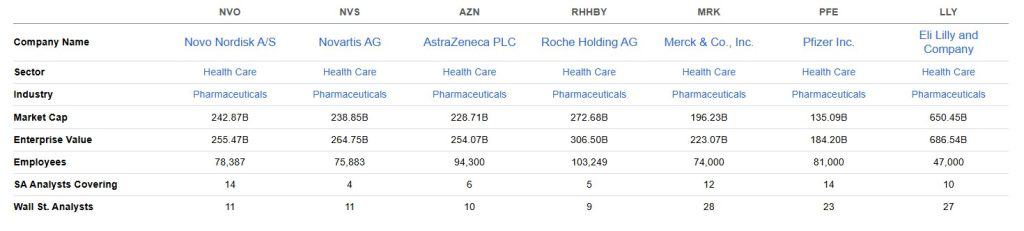

Do srovnání s Novo Nordisk (NVO) jsme vybrali významné konkurenty Novartis (NVS), AstraZeneca (AZN), Roche (RHHBY), Merck (MRK), Pfizer (PFE) a Eli Lilly (LLY).

Už z protního srovnání lze vidět, že společnost Eli Lilly je o třídu jinde než zbytek konkurentů a to především z hlediska tržní kapitalizace (Market Cap). Přesto má méně zaměstnanců než většina konkurentů, což ukazuje, jak moc jí trh aktuálně věří. Novo Nordisk a Roche tvoří druhý „největší“ klub, Novartis a AstraZeneca jsou těsně za nimi. Merck a hlavně Pfizer mají nižší ocenění, i když mají hodně zaměstnanců – u Pfizeru je to způsobeno covidovým boomem. A ještě drobnost. Tam, kde je rozdíl mezi tržní hodnotou a podnikovou hodnotou větší (třeba u Roche či Pfizeru), je v tom zpravidla víc dluhu či dalších závazků. U Novo Nordisk je tento rozdíl malý, takže firma působí finančně „lehčeji“.

Zdroj: Seeking Alpha

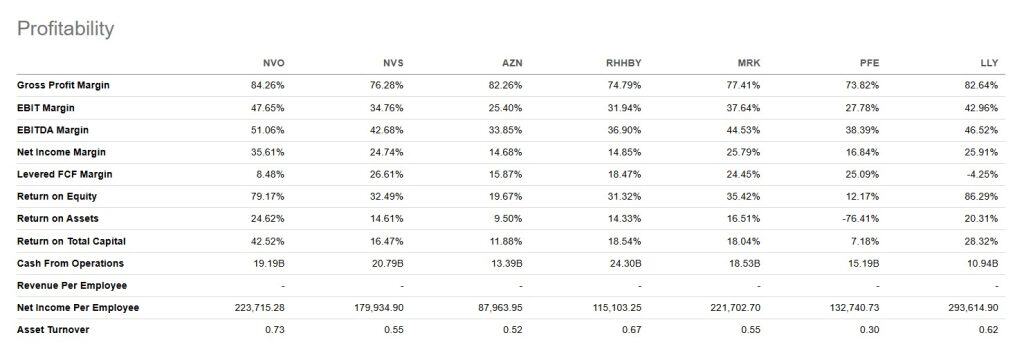

Z hlediska ziskovosti jasně vede Novo Nordisk. Z každé utržené stovky si po všech nákladech nechá zhruba třetinu, má velmi vysoké provozní marže a kapitál umí točit efektivně. Čistou marži má 35,6 %, což je o 8–20 p. b. víc než Novartis/Merck/Roche/AZN/Pfizer a i nad Eli Lilly (čistá marže 25,9 %). Eli Lilly je na tom také výborně, ale víc „šlape na plyn“ v investicích, takže krátkodobě hůř vypadá volný cash flow. Novartis a Merck drží solidní střed (slušné marže, vyvážené náklady). Roche a Pfizer mají menší čisté marže, zato generují hromadu hotovosti z provozu. U Pfizeru jde navíc o návrat do normálu po covidové vlně. AstraZeneca má vysokou hrubou marži, ale velké výdaje na vývoj a růst jí část ziskovosti „sežerou“. Jednoduše: NVO je nejefektivnější „stroj na zisk“, LLY nejagresivnější růstový hráč a zbytek firem tvoří střed.

Zdroj: Seeking Alpha

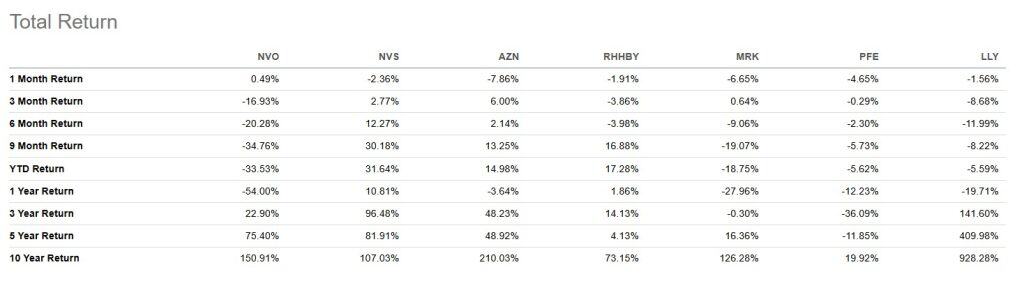

Z hlediska výnosu akcií je dlouhodobě největším vítězem Eli Lilly. Za 10 let se akcie firmy zhodnotily zhruba +930 % a za 5 let +410 %. Novo Nordisk je také v plusu, ale skromněji (+151 % za 10 let, +75 % za 5 let). Z „evropské velké farmy“ vyniká AstraZeneca (+210 % za 10 let) a Novartis (+107 %), zatímco Roche (+73 %) a hlavně Pfizer (+20 %) rostly podstatně méně.

Krátkodobě je obrázek ale jiný. V letošním roce (YTD) vede Novartis s cca +31,6 %, Roche má +17,3 % a AstraZeneca +15,0 %. Naopak Novo Nordisk prochází těžkou korekcí (–33,5 % YTD, –54 % za 1 rok) a slabší je i Merck (–18,8 % YTD). Lilly po mohutné jízdě také vydechuje (–19,7 % za 1 rok). V krátkosti lze shrnout, že dlouhodobě táhne příběh léků na obezitu (LLY, dříve i NVO), ale v posledních měsících se karta otočila ve prospěch stabilnějších „klasik“ typu Novartisu.

Zdroj: Seeking Alpha

Největším tahoun v oblasti růstu je teď Eli Lilly. Tržby vzrostly meziročně +36,8 % a zisk na akcii +88 %, což hezky ukazuje, proč jí trh tolik věří. Novo Nordisk drží druhé místo. Tržby +20,9 % YoY a dlouhodobě velmi slušné tempo (EPS za 3 roky v průměru 31 % ročně). Z „velké farmy“ mile překvapí AstraZeneca: sice jen +15 % na tržbách, ale EBIT roste 40 % ročně – tedy zlepšuje kvalitu zisků. Merck na tržbách skoro neroste (+1,8 %), ale EBITDA mu roste 47 % ročně – solidní práce s efektivitou. A Pfizer? Po covidovém vrcholu stále střízliví: tržby –14 % a EPS –28 % (3letý průměr).

Jedna důležitá poznámka k Novo Nordisk: volný cash flow 3 roky klesá (–22 % CAGR), což ale není „únava byznysu“, ale spíš masivní investice do rozšíření výroby, aby zvládli poptávku.

Zdroj: Seeking Alpha

Na dividendách je hezky vidět, kdo cílí na „příjem dnes“ a kdo na „růst zítra“. Pro lovce dividend vedou Pfizer s cca 7,2 % a Merck kolem 4,1 %. Solidní „střed“ drží Novartis a Roche (zhruba 3,2–3,5 %). Novo Nordisk má spíš nižší dividendu (2,1 % ), ale rychle ji zvedá (21–29 % ročně za 5/3 roky) a vyplácí zhruba polovinu zisku, takže má prostor růst dál. Eli Lilly vyplácí symbolických 0,8 %. Cena akcií firmě v posledních letech vystřelila, ale dividenda i tak roste svižně (15 % ročně). Praktická poznámka: Američané (MRK, PFE, LLY) posílají čtvrtletně, většina Evropanů ročně/pololetně.

Zdroj: Seeking Alpha

Cena akcie NVO: Současný stav a výhled do budoucna

Po dvou letech euforie přišlo pro Novo Nordisk prudší střízlivění. Akcie firmy se v době psaní článků obchodují za přibližně 55,6 USD za kus a jsou letos výrazně níž (YTD zhruba –33,5 %, za posledních 12 měsíců –54 %). Trh tak přecenil přehnaná očekávání a započítal tvrdší konkurenci (Lilly), nejistotu ohledně dodavatelských řetězců i vyšší investice do výroby. Fundament přitom zůstává silný: firma má špičkové marže (EBIT 48 %, čistá 36 %) a byznys dál roste (tržby +21 % meziročně).

Valuačně je dnes NVO „levnější růst“ než Lilly. Dividenda je spíš symbolická, zato slušně roste a výplatní poměr kolem 50 % nechává prostor pro další zvyšování. Dočasně slabší volný cash flow je daní za masivní investice. Firma si kupuje budoucí kapacitu, aby uvolnila úzká hrdla u Wegovy a Ozempicu.

Zdroj: RoboMarkets

V příštích 12 měsících lze čekat spíš stabilizaci velkých výkyvů než velký obrat. Konsenzus analytiků počítá s dvouciferným růstem tržeb, ale další směřování budou spíš ovlivňovat konkrétní věci. Jak rychle nabíhají nové kapacity, jak si Novo Nordisk vede v nových preskripcích proti Lilly nebo zda pojišťovny v USA otevřou peněženky pro léčení obezity. Rychlejší náběh výroby a vstřícnější úhrady zvyšují šance na obrat, naopak další ukrajování podílu Lilly nebo negativní regulace by držely akcii při zemi.

Na horizontu 3–5 let zůstává příběh strukturálně silný. Obezita je ve společnosti velký problém. Pro trpělivé růstové investory, kteří chtějí expozici na megatrend obezity/diabetu a snesou volatilitu, může akcie Novo Nordisku dávat smysl. Pro lovce rychlých zisků nebo vysoké dividendy se nehodí.

Návod na nákup akcií Novo Nordisk na RoboMarkets

Pokud byste si chtěli zakoupit akcie Novo Nordisk nebo jiného konkurenta, ukážeme vám jednoduchý postup, jak na to. Použijeme platformu RoboMarkets, se kterou máme dobré zkušenosti, ale obdobný proces můžete použít i u jiných brokerů.

1. Založte si účet u RoboMarkets

Pro nákup akcií je nejprve nutné si založit obchodní účet. Tento krok zvládnete snadno online během několika minut z pohodlí domova. Začněte návštěvou webových stránek RoboMarkets, kde kliknete na tlačítko „Otevřít účet“.

Poté se vám zobrazí formulář, který je třeba vyplnit. Součástí tohoto formuláře je také sekce pro nahrání osobních dokladů. Tento krok je standardní a vyžadují ho všichni brokeři v souladu s pravidly proti praní špinavých peněz.

Jakmile formulář vyplníte a vaše totožnost bude ověřena, stačí poslat na účet brokera peníze, které plánujete použít na nákup akcií.

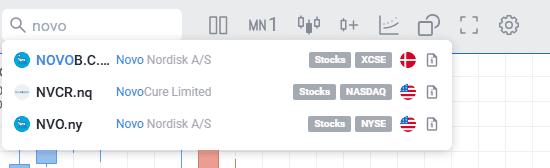

2. Vyhledání Novo Nordisk v platformě StocksTrader

Po úspěšném dokončení prvního kroku se přesuňte do platformy StocksTrader. V levém horním rohu najdete vyhledávací pole, do kterého stačí zadat „NoVO“. Zobrazí se vám několik možností. Akcie je možné nakoupit jak na dánské burze, tak na burze v New Yorku.

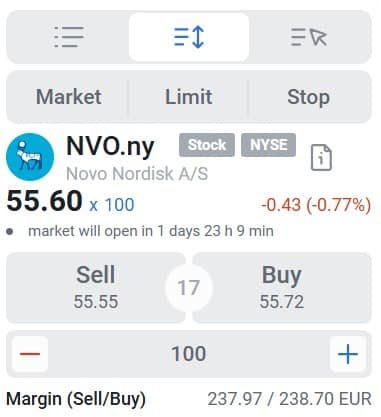

3. Zadejte příkaz k nákupu

Po výběru správné položky se dostanete do sekce, kde můžete akcie Novo Nordisk nakoupit během několika kliknutí. Na pravé straně obrazovky uvidíte modře označené různé typy příkazů. Pro začátečníky je nejjednodušší příkaz typu „market“, který během obchodních hodin umožňuje nákup za aktuální tržní cenu.

Stačí na tento příkaz kliknout, zadat počet akcií, které chcete koupit, a vše potvrdit tlačítkem „Nákup“. Zakoupené akcie se během chvíle zobrazí ve vašem portfoliu.

Zakoupené akcie se během chvíle zobrazí ve vašem portfoliu a můžete sledovat jejich vývoj.