Sledování finančních toků je jedním z klíčových prvků bankovnictví, a právě obohacování platebních údajů se stává stále více důležitým nástrojem, kterým mohou banky zlepšit své služby a minimalizovat rizika. V tomto článku se podíváme na to, proč je obohacování platebních údajů v bankovnictví tak důležité a jak začít.

Co je obohacování platebních údajů?

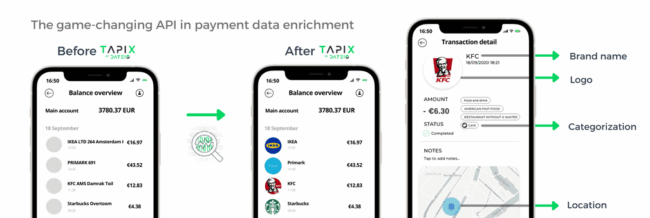

Obohacení platebních údajů je, když k transakcím, které již byly zaznamenány, přidáváme další informace. To může zahrnovat věci, jako je jméno prodejce, jaký druh produktu nebo služby prodává, kde byly zakoupeny nebo použitá platební metoda. To bankám pomáhá lépe porozumět finančním zvyklostem jejich zákazníků, což jim následně umožňuje poskytovat jim lepší služby.

Zdroj: Tapix.io

Proč zákazníci chtějí obohacené platební údaje?

V dnešní době zákazníci očekávají, že banky budou využívat technologické inovace k poskytování lepších a efektivnějších služeb, jako jsou například cashback programy, personalizované nabídky a další výhody. Obohacování platebních dat je klíčovým prvkem, který umožňuje bankám lépe porozumět svým zákazníkům a nabízet jim služby a produkty, které odpovídají jejich potřebám a zájmům.

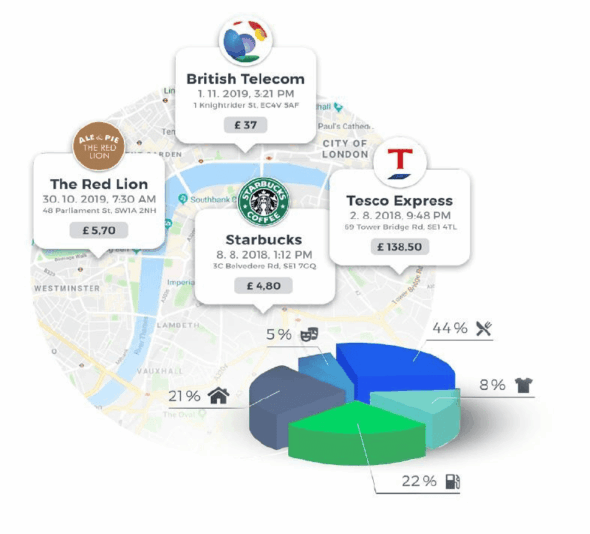

Klient si například může kategorizovat své útraty a tak ví, že měsíčně utrácí 20 % příjmů za bydlení, 40 % za jídlo, 15 % za kosmetiku, 15 % investuji a 10 % za cestování. Banky, které se zaměří na obohacování svých datových procesů, budou mít větší schopnost lépe porozumět chování svých zákazníků a nabízet jim personalizované a efektivní služby. Tímto způsobem banky mohou zlepšit svou konkurenceschopnost a udržet si své zákazníky, kteří ocení výhody a přidanou hodnotu, které jim banka nabízí.

Generace Z očekává od bankovnictví mnohem víc

Generace Z je demografická kohorta, která zahrnuje generace mileniálů a postmileniálů. V některých souvislostech je označována jako „alfa“. Generace Z, narozená v letech 1997-2012, je první generací, která vyrostla s přístupem k internetu i mobilním telefonům, což má přímou souvislost s vyspělostí moderního světa.

Co tedy generace Z očekává?

Velké očekávání klade na mobilní bankovnictví a digitální platby. Není tedy překvapením, že generace Z je první generací, která vyrostla s chytrými telefony, a proto dává přednost používání mobilního bankovnictví a digitálních platebních aplikací před tradičními bankovními metodami.

Dále tato generace vyžaduje přehlednost ve správě osobních financí. Generace Z je finančně zdatnější než předchozí generace a může upřednostňovat nástroje pro správu osobních financí, jako jsou aplikace pro tvorbu rozpočtu a robotičtí poradci, kteří jim pomáhají spravovat jejich peníze. Zájem této skupiny je také kladen na udržitelné a sociálně odpovědné investice nebo možnost správy kryptoměn.

Důraz tito uživatelé kladou na vizuálně přehledné a uživatelsky přívětivé aplikace, které by nejlépe měly obsahovat všechny funkcionality výše zmíněné. Tato skupina uživatelů si nechce počítat rodinný rozpočet nebo kategorizaci výdajů v excelu, ale chce mít obohacená data přímo ve svém mobilním bankovnictví.

Zdroj: Tapix.io

Kde využít obohacená platební data?

Prevence podvodů – Využití obohacování platebních údajů může pomoci bankám detekovat podezřelé transakce, které mohou vést k podvodům. Díky obohaceným datům mohou banky identifikovat transakce, které jsou v rozporu s běžným chováním zákazníka, nebo které mají podezřelé charakteristiky. Toto umožňuje bankám rychle reagovat a přijmout opatření k minimalizaci rizik spojených s podvodnými aktivitami.

Vylepšení služeb pro zákazníky – Obohacování platebních údajů umožňuje bankám lépe porozumět finančnímu chování svých zákazníků a přizpůsobit své služby jejich potřebám. Například pokud banka vidí, že zákazník často nakupuje v určitém obchodě, může mu nabídnout slevu nebo jiné výhody pro nákupy v této obchodní síti. Taková personalizovaná nabídka může zlepšit zákaznickou zkušenost a vést ke zvýšení zákaznické loajality.

Identifikace nových příležitostí – Obohacování platebních údajů může pomoci bankám identifikovat nové příležitosti pro cross-selling. Díky obohaceným datům mohou banky identifikovat produkty a služby, které jsou pro zákazníky relevantní na základě jejich nákupních zvyklostí. To umožňuje bankám nabídnout zákazníkům další produkty a služby, které by mohly být pro ně zajímavé, a zvýšit tak své příjmy.

Obohacování dat: Funkcionalita nebo nutnost?

Již na začátku roku 2021 představila společnost Mastercard revidovaná pravidla pro své vydavatele karet v evropském regionu, známá jako AN 4569 Revised Standards for the Display of Enhanced Merchant Data. Ty zavádějí standardy pro tzv. obohacené platební údaje, které nyní musí poskytovat všichni vydavatelé karet globální platební sítě ve vybraných zemích.

Cross-sell prostřednictvím platební karty s obohacenými údaji

Jako klient si otevřete osobní finanční účet u banky. Banka umožňuje do klientova bankovnictví nastavit si osobní cíl, kterým může být například nové auto, nebo dovolená. Jako nový klient si tedy nastavím jako svůj cíl nové auto. Banka může tato data použít k propagaci relevantních produktů a obchodů a navést mě jako klienta k vybranému obchodníkovi s auty. Následně mi poukáže cashback na čerpací hmoty u vybraných partnerů a tak dále.

Proč je tento model win-win-win řešením pro všechny strany?

Zdroj: Tapix.io

Závěr:

Díky obohacení platebních údajů je možné efektivněji kontrolovat platby a předejít tak neoprávněným transakcím. Navíc větší množství informací o platbách umožní bankám vylepšit své služby a nabízet zákazníkům lepší a přizpůsobené produkty. To ocení hlavně Generace Z, která je v této oblasti daleko náročnější, než generace předešlé. Obohacování platebních údajů v bankovnictví je tedy klíčovým prvkem moderního a bezpečného bankovnictví.

Zákazníci očekávají, že banky budou využívat technologické inovace k poskytování lepších služeb a ochraně svých zájmů, a banky, které nebudou investovat do zlepšení svých datových procesů, budou v konkurenčním boji zaostávat.

Partnerem článku je Tapix.io