Dát mladým šikovným Čechům opět výhled na vlastní bydlení i v čase nedostupných hypoték. To je hlavní mise startupu Ownest Martina Machaly, Viktora Beránka, Josefa Stehna a Jakuba Miřejovského. Zájemcům koupí jimi vybraný byt a dá jim pět let na to připravit se na jeho financování pomocí hypotéky s využitím předkupního práva. Do té doby mohou v bytě bydlet za běžné tržní nájemné a chovat se „jako doma“. Celkové měsíční náklady včetně peněz měsíčně určených na budoucí akontaci přitom budou výrazně nižší než současná splátka hypotéky. Mladí si tak budou moci bez zvýšeného rizika pořídit až o dvě třetiny hodnotnější nemovitost – tedy namísto garsonky rovnou třeba byt pro budoucí rodinu.

Hypotékou se v Česku v posledních letech financovala naprostá většina kupovaných bytů. Zvýšené úrokové sazby z ní však za pouhých 12 měsíců udělaly nástroj, na který běžná domácnost nedosáhne. Problém navíc poprvé výrazněji zasáhl i střední třídu. Podle odhadů startupu Ownest na hypotéku v současné době nemá šanci dosáhnout asi 62 % Čechů s nadprůměrnými příjmy.

„Vnímáme to jako dlouhodobý trend. Průměrný věk kupujících první nemovitosti na Západě roste a bohužel není moc důvodů si myslet, že by se podobný scénář měl vyhnout České republice. S růstem cen a nájmů je stále těžší si naspořit na akontaci pro hypotéku a v tomto začarovaném kruhu může být celá budoucí generace. My byli první, co nabrali odvahu s tím začít něco dělat,“ vysvětluje motivaci k založení Ownestu Martin Machala, jeden ze zakladatelů, který dříve působil například v investičním týmu Heimstaden nebo jako seniorní konzultant pro realitní trh společnosti CBRE.

Problém sehnat bydlení tak bude mít v následujících letech několik stovek tisíc domácností, pro které to zatím nikdy v novodobé historii nebyl problém. Týká se to i mladých Čechů na začátku kariéry, kteří mají šanci na rychlý profesní růst. A Ownest cílí právě na ně. „Odrazový můstek k hypotéce“, jak je možné novinku výstižně nazvat, jim v rámci pěti let pomůže připravit se na budoucí financování ideální nemovitosti.

„Hypotéka je i přes aktuální situaci stále ještě nejvýhodnější způsob jak zafinancovat nemovitost. Jenže možnosti jejího využití se v současnosti kvůli nejrůznějším intervencím běžným domácnostem vzdálily. Platí to i pro mladé lidi, často na začátku kariéry, kteří by chtěli bydlet ve svém a nyní na něj nedosáhnou. Mnohdy i kvůli tomu, že potenciál jejich platového růstu neumí banky zařadit do svých skóringů. A to jsme chtěli změnit,“ dodává Martin Machala.

Kouzlo žití v nájmu a zároveň ve vlastním

Inspiraci si s ostatními dvěma kolegy vzal například z Anglie, Austrálie nebo USA, kde se nedostupnost vlastního bydlení pro mladé řeší již více než deset let. Model „rent to own“, který Ownest poprvé přináší do Česka, by se mohl přeložit jako „pronájmem k vlastnictví“. Tvoří tak zajímavou a bezpečnější alternativu například ke skloňovaným dvougeneračním hypotékám.

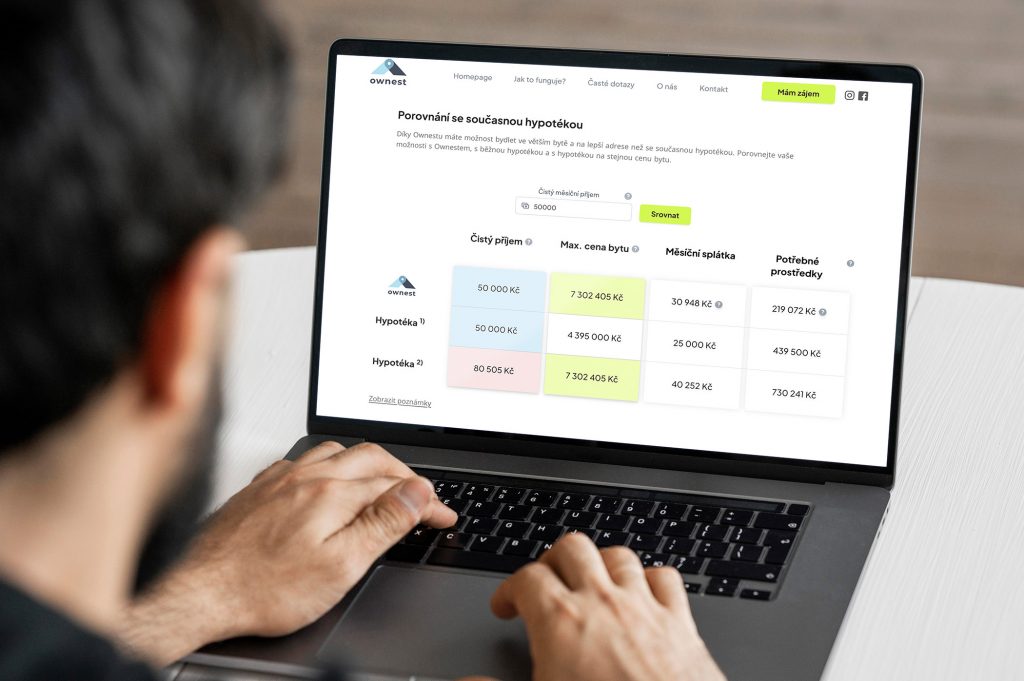

Model Ownestu funguje jednoduše. Klientům po zaplacení vstupního poplatku 1,5 % z ceny nemovitosti koupí byt, který si sami vyberou. Díky schopnosti Ownestu platit majitelům bytů okamžitě v hotovosti jim výrazně zvedne šanci na zajištění opravdu kvalitních nemovitostí. Po přechodnou dobu – nejdéle 5 let – budou klienti v bytě žít s předkupním právem a platit smluvené nájemné a zároveň si dávat stranou prostředky pro budoucí hypoteční úvěr.

„Po uplynutí tohoto období se rozhodnou, zda chtějí nákup bytu pokrýt hypotečním úvěrem. Pokud ano, byt získají do vlastnictví. Pokud ne, vrátí jim Ownest peníze, které měly sloužit na hypotéku. Celý program je nicméně od počátku nastaven tak, aby se klient ve svém bytě cítil a choval jako doma. Podmínky klienty motivují tak, aby si většina z nich po uplynutí pětiletého období dokázala zafinancovat nákup běžnou hypotékou a splnila si tak svůj sen,” uvádí Martin Machala.

Místo garsonky klidně 3+kk

Ve srovnání s běžnou hypotékou dosáhnou klienti Ownestu na nákup nemovitostí dražších o celé dvě třetiny. A to s totožným rizikem. Místo garsonky tak mohou koupit rovnou větší byt anebo neslevovat ze vzdálenosti od centra města. Pokud bychom srovnávali splátky v rámci modelu Ownest a současné běžné hypotéky, vychází Ownest v měsíčních nákladech o 25 % nižší.

Hladký nákup nemovitosti po uplynutí pětileté lhůty pak zajišťuje odkládání si na hypoteční jistinu, která je stavebním kamenem programu. Ten motivuje budoucí majitele, aby si sami ušetřili za pět let alespoň 10–20 % z hodnoty nemovitosti, což jim následně umožní úspěšně odkoupit byt pomocí hypotečního úvěru bez nutnosti shánět další finanční prostředky. Prostředky na hypotéku se zároveň pozitivně projeví do výše nájemného. Čím více bude mít budoucí majitel peněz připravených na akontaci hypotéky, tím méně bude platit za nájem.

„Pět let je v životě mladého člověka velice dlouhá doba. Našim klientům dáváme šanci teď pořídit byt, na který by měli dostatek prostředků až právě po pěti letech. Díky Ownestu budou bydlet na lepší adrese, v lepším bytě a platit dokonce méně, než kolik by platili s hypotékou. A budou vědět, že si ho budou moci za pět let koupit,“ zakončuje Martin Machala.

Ownest se stává součástí skupiny EHS

Ownest se na svou misi nevydává sám. V červnu tohoto roku do projektu z 50 % vlastnicky vstoupila realitní skupina European Housing Services Marka Rosenbauma. Ta bude prostřednictvím svých členů zodpovědná mimo jiné za financování nákupu nemovitostí pro Ownest nebo například správu bytů v době, kdy v nich budou bydlet budoucí majitelé v roli nájemníků.

„Naší dlouholetou misí je dělat bydlení dostupnější. A Ownest do této strategie spadá se svým unikátním modelem dokonale,“ zmiňuje Hendrik Meyer, Group Director European Housing Services. „Chceme společně přinést revoluci v přístupu k hypotékám a udělat z rent-to-own rozšířený způsob, jak se v Česku dostat k vlastnímu bydlení.“

Autor

Autor