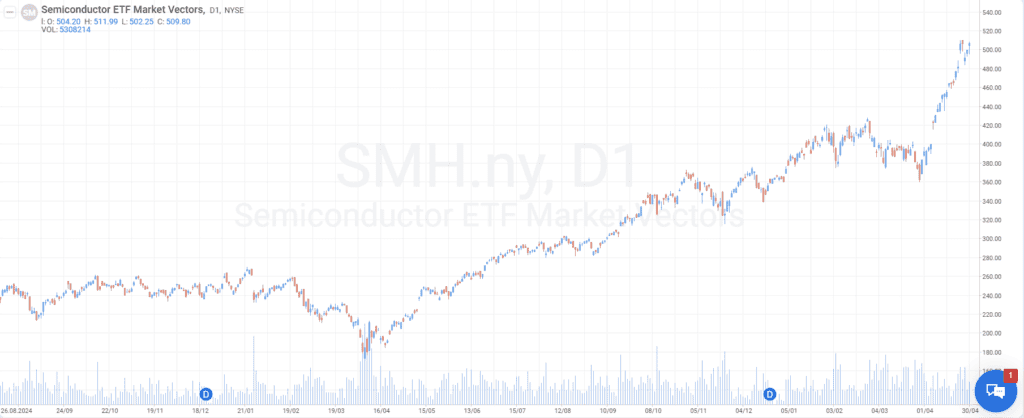

Duben byl na akciových trzích ve znamení dominance býků, kteří vytlačili index S&P 500 na nová maxima. Trhy se po březnové nervozitě z konfliktu na Blízkém východě vrátily k tématu masivních investic do umělé inteligence a zdá se, že geopolitické napětí již berou jako vyřešené nebo plně zaceněné. S&P 500 si v dubnu připsal zisk 10,5 %, což z něj udělalo nejlepší měsíc od roku 2020. Hlavním tahounem tohoto neuvěřitelného růstu byly polovodiče, kdy sektorové ETF SMH vyskočilo o 32 %. Naopak skupina „Magnificent 7“ tentokrát jako celek zaostávala a s růstem o pouhé 1 % k dubnové rally mnoho nepřispěla.

Za tímto rozmachem stojí především výdaje na AI infrastrukturu, které u největších technologických hráčů letos dosahují přibližně 670 miliard USD. Obrovský nárůst jejich CAPEX ovlivňuje zisky napříč odvětvími – od výrobců čipů jako Nvidia (+14 %) nebo Micron (+54 %) přes polovodiče např. od Intelu (+114 %) až po energetiku a stavebnictví. O tom, jak aktuální cyklus ovlivňuje výrobce paměťových čipů a proč celý sektor zažívá tak silný růst, jsme podrobně psali v naší nedávné analýze.

Dubnový optimismus podpořila výsledková sezóna za první kvartál, která se blíží historickým rekordům. Celkem 84 % firem z indexu S&P 500 reportovalo zisky na akcii (EPS) nad očekávání analytiků, což je výsledek výrazně převyšující desetiletý průměr (76 %). Společnosti navíc reportují zisky v průměru o 20,7 % vyšší než původní odhady, což drtivě překonává dlouhodobé průměry pohybující se kolem 7 %. Pozitivní překvapení hlásí i 81 % firem v oblasti tržeb, což je opět vysoko nad desetiletým průměrem 67 %. Síla fundamentů tak zatím ospravedlňuje i vyšší ocenění trhu, s aktuálním forward P/E ratio na 20,9, což je nad pětiletým průměrem (19,9).

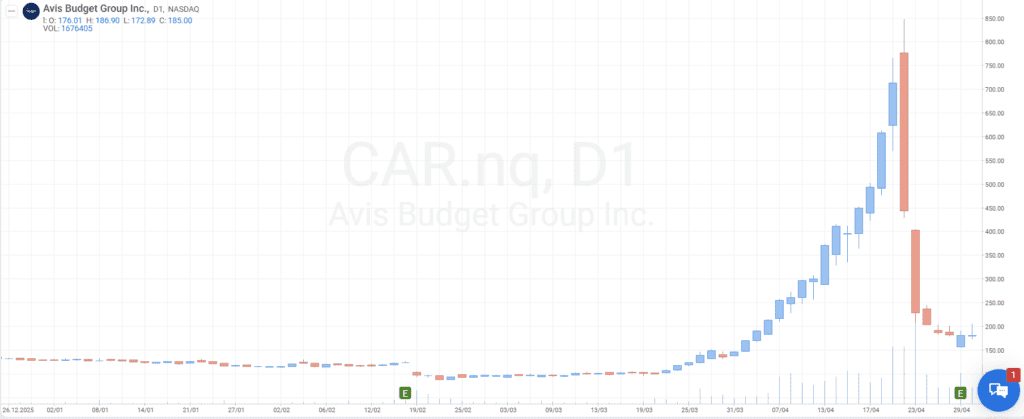

I přes všeobecně pozitivní náladu jsme zažili drama, které připomnělo legendární short squeeze na GME před pěti lety. Tentokrát se do středu pozornosti dostala autopůjčovna Avis Budget Group (CAR), u které se projevila síla derivátových swapů podobná dřívějšímu kolapsu fondu Archegos. Celý pohyb začal koncem března kolem hranice 100 USD a během dubna akcie nezažila jediný ztrátový den, až se její cena vyšplhala nad 840 USD. Za tím stálo faktické „zamknutí“ dostupných akcií na trhu fondy SRS Investment Management a Pentwater Capital, které skrze swapy a opční strategie ovládly téměř 50 % všech akcií a donutily shortaře krýt pozice do prázdného trhu. Tyto příběhy nikdy netrvají věčně a po obdivuhodném runu přišel drsný náraz, kdy během jedné středy odepsala akcie 38 %, přičemž hned následující den ztratila dalších 49 % své hodnoty. Kolaps doprovázela hlasitá obvinění z manipulace trhu, která se teprve budou prošetřovat.

Během nových akciových maxim, nezůstala digitální aktiva pozadu. Bitcoin v dubnu předvedl silný výkon a připsal si zisk téměř 12 %, čímž se po klidnějším březnu opět vrátil do popředí zájmu jako alternativní uchovatel hodnoty v době, kdy ropa Brent znovu rostla a překonala hranici 110 dolarů za barel.

Na domácí půdě index PX pražské burzy po dvou měsících poklesu rovněž rostl a přidal +1,11 %. Absolutní hvězdou byl Colt CZ, který posílil o 17,7 % a roste nepřetržitě každý měsíc letošního roku. Dařilo se i Kofole s růstem přes 5 % a pojišťovně VIG +4,4 %. Naopak klesajícím titulem zůstala Moneta, která se po výplatě dividendy propadla o téměř procento. Znovu se nedařilo ani skupině CSG, která po obrovském nadšení kolem letošní emise nakonec v dubnu odepsala dalších 21 % po březnových -22 % a patří tak k nejslabším domácím akciím.

Celý trh se nyní nachází v situaci, která stále více připomíná investiční „supercyklus“ poháněný hladem po AI infrastruktuře. Goldman Sachs odhaduje, že investice spojené s AI budou letos tvořit celých 40 % růstu EPS u celého indexu S&P 500. Otázkou pro nadcházející měsíce zůstává, zda je tento růst udržitelný, nebo zda se trhy nezačínají až příliš upínat na technologické výdaje, zatímco geopolitická rizika a drahá ropa zůstávají hrozbou pro reálnou ekonomiku.

Autor

Autor