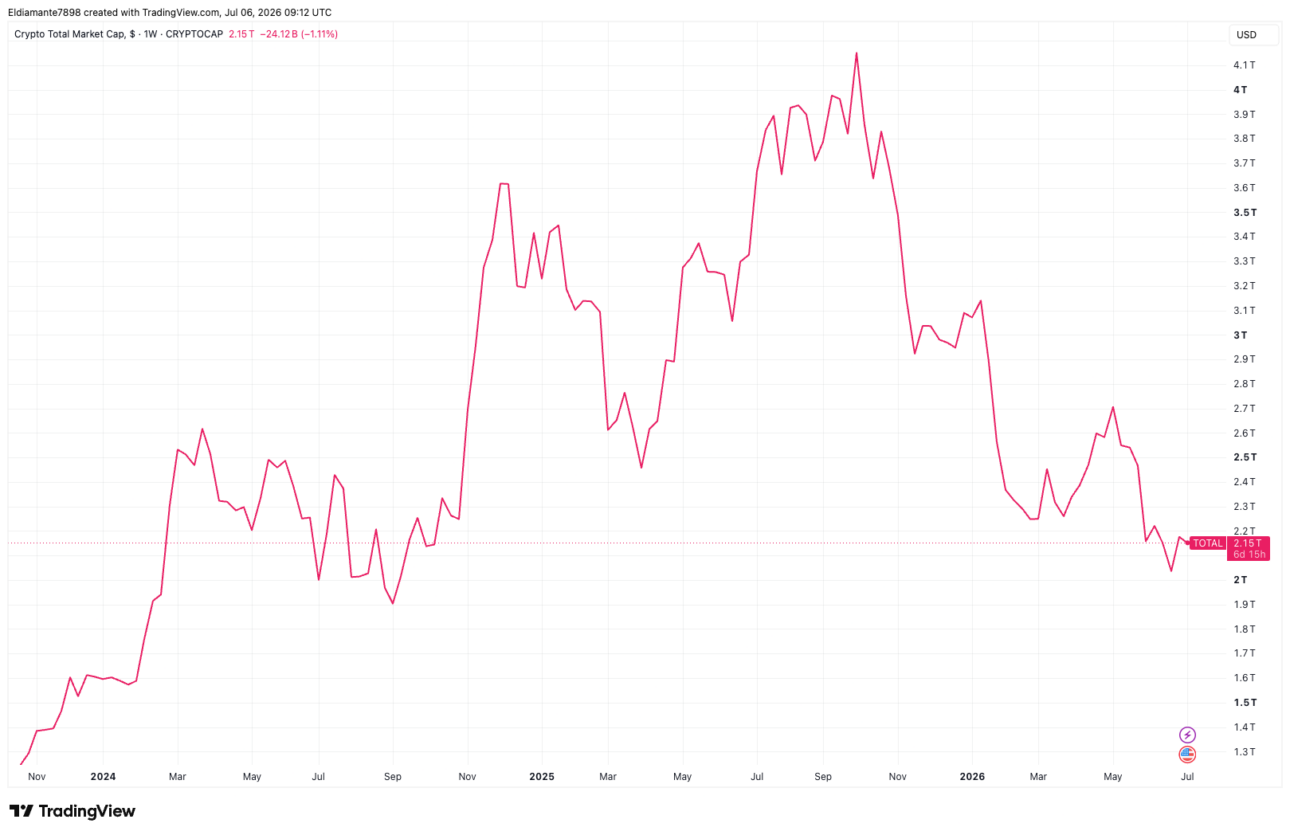

Kryptoměnový segment se ocitl na nejdůležitější křižovatce své dosavadní existence a narativ o bezprostřední „budoucnosti financí“ dostává vážné trhliny. Současný hluboký propad cen a vleklá apatie investorů v roce 2026 už totiž nejsou jen projevem běžné cykličnosti, na kterou byl tento volatilní trh zvyklý. Jde o hlubokou strukturální krizi legitimity a vyčerpání dosavadních příběhů. Éra levných peněz a nulových úrokových sazeb definitivně skončila. V novém prostředí rigidní měnové politiky se ukázalo, že digitální aktiva v čele s bitcoinem prozatím selhala v roli stabilního makroekonomického zajištění proti inflaci a chovala se spíše jako vysoce korelovaná spekulativní sázka.

Nalijme si však čistého vína: tato tvrdá lekce není pro krypto rozsudkem smrti, ale spíše nevyhnutelným dospíváním. Podobně bolestivou katarzí, jakou dnes vidíme na grafech likvidity, si na přelomu tisíciletí prošel internetový sektor během splasknutí dot-com bubliny, a v 19. století dokonce i budovatelé železnic. Následující graf celkové tržní kapitalizace je exaktním kvantitativním vyjádřením tohoto odlivu spekulativního kapitálu. Pojďme si proto bez marketingového sentimentu a falešného optimismu rozebrat klíčové fundamentální anomálie, systémové chyby a evoluční výzvy, které dnes sice táhnou kryptoaktiva ke dnu, ale zároveň formují jejich novou, profesionálnější podobu.

Zdroj: TradingView

Token vs. Equity: Právní iluze, která z investorů dělá rukojmí

Jeden z největších strukturálních problémů, který kryptoměnový průmysl dlouhodobě maskuje, je iluze, že držení tokenu je ekvivalentem vlastnictví podílu v projektu. V tradičním finančním světě nákupem akcií získáváte jasně definovaná majetková a hlasovací práva, podíl na zisku a především ochranu ze strany korporátního práva. V kryptu však drtivá většina retailových investorů drží pouze takzvané „utility“ nebo „loyalty“ tokeny. V současném právním vakuu tyto tokeny neznamenají vůbec nic. Když jde do tuhého, zakladatelé a VC investoři inkasují reálné miliony za prodej firemních struktur (equity), zatímco běžní držitelé tokenů zůstávají uvězněni s bezcennými tokeny.

Tento kritický nedostatek ochrany se sice pokouší řešit americký Digital Asset Market Clarity Act (CLARITY Act), o kterém se na politické scéně intenzivně debatuje. Tento legislativní balík si klade za cíl vnést do digitálních aktiv řád a jasně rozdělit trh na: Digitální komodity (pod dohledem CFTC), Investiční kontrakty / cenné papíry (pod dohledem SEC) a stablecoiny.

CLARITY Act by měl teoreticky přinést pevný právní rámec pro tokenizaci reálných aktiv, vynutit striktní segregaci klientského majetku a definovat jasná práva pro držitele tokenů, aby projekty nemohly své komunitě beztrestně lhát. Jenže cesta k finálnímu schválení v Senátu připomíná minové pole. Kvůli ostrým sporům ohledně právní odpovědnosti DeFi vývojářů, tlaku tradičního bankovního sektoru (který se bojí odlivu likvidity) a politickým debatám o etických pravidlech pro krypto-podnikání vládních činitelů visí nad zákonem obří otazník. Je vysoce pravděpodobné, že legislativa buď neprojde vůbec, nebo bude natolik politicky ořezaná, že úplnou skutečnou ochranu drobných investorů nepřinese.

Že nejde o teoretický problém z právnických učebnic, ale o tvrdou realitu, ukázala nedávná akvizice. Společnost Sol Strategies (kótovaná na burzách CSE a NASDAQ pod tickerem STKE) oficiálně uzavřela akvizici non-custodial agregátoru Houdini Swap za 18 milionů dolarů. Houdini Swap byl přitom vysoce profitabilní byznys, který v roce 2025 vygeneroval tržby kolem 13 milionů dolarů a zpracoval transakce za miliardy. Sol Strategies akvizicí získala skvělou transakční infrastrukturu a její akcionáři mohou slavit. Co ale komunita a dlouhodobí držitelé nativního tokenu $LOCK? Ti nedostali z transakce vůbec nic. Akvizice se totiž týkala výhradně právnické osoby HoudiniSwap LLC. Samotný token $LOCK, který měl původně ekonomiku projektu pohánět, mezitím zkolaboval o více než 99 % ze svého historického maxima.

Zdroj: coingecko.com/en/coins/houdini-swap

Trh však na rigidní legislativu nečeká a řešení tohoto právního deficitu už částečně vznikají, příkladem jsou Ownership tokeny, kde je část ekvity společnosti držena strukturou SPV a následně tokenizována, nebo platformy jako MetaDAO, které na blockchain přenášejí rovnou kompletní equity celého projektu. Tyto pionýrské modely sice ukazují směr k transparentnější a spravedlivější budoucnosti, pro drtivou většinu současného kryptotrhu však zatím zůstávají spíše experimentální výjimkou.

Velká rotace kapitálu: Jak AI vysálo krypto o peníze i pozornost

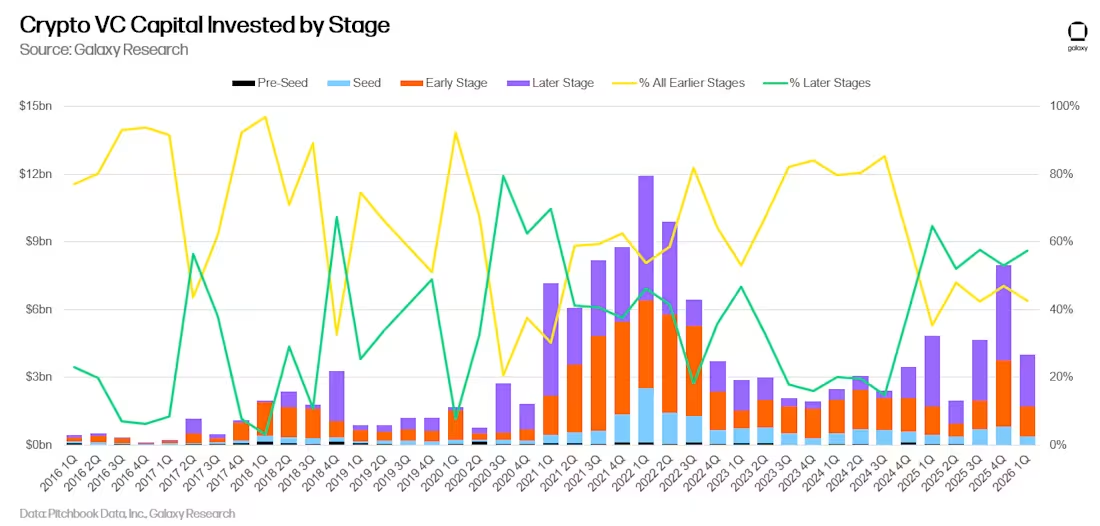

Pokud chcete vědět, kam se poděl dřívější lesk kryptoměn, nemusíte se dívat jen na cenové grafy tokenů. Stačí se projít po Silicon Valley nebo otevřít přední byznysové magazíny. Hlavním technologickým i investičním narativem už dávno není blockchain a decentralizace. Králem dneška je umělá inteligence. Tento přesun pozornosti není jen záležitostí prchavého mediálního hypu; jde o masivní přesun kapitálu, který nekompromisně dokládají tvrdá data z venture kapitálového (VC) trhu.

Jak ukazují roční statistiky od Galaxy Research (viz první dva grafy), objem VC investic do krypto-projektů zažívá po historickém vrcholu z let 2021 a 2022 drastický propad. Co je však pro ekosystém nejvíce alarmující, je vysychání finančních kohoutků v nejranějších fázích – tedy pre-seed a seed stage. Právě v těchto inkubačních fázích se přitom rodí budoucí inovace. Bez přílivu nového rizikového kapitálu se krypto proměnilo v uzavřený rybník, kde se pouze recykluje stará likvidita.

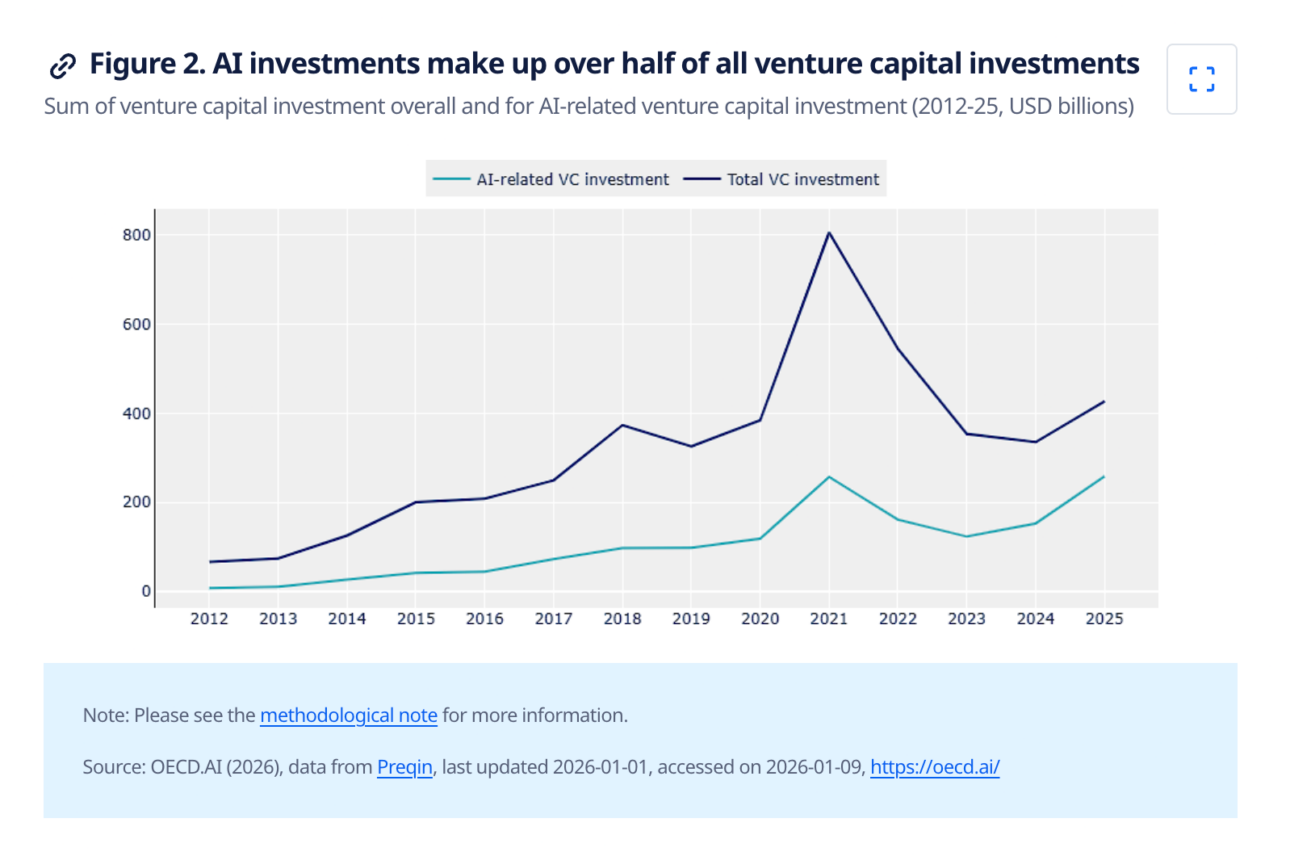

Na opačné straně barikády stojí umělá inteligence. Podle globálních dat OECD a Preginu zažila AI bezprecedentní investiční boom. Zatímco v roce 2022 tvořily projekty spojené s AI zhruba 30 % celkové hodnoty globálních VC investic, do roku 2025 tento podíl vystřelil na 61 %. Téměř dvě třetiny veškerého rizikového kapitálu světa tak dnes tečou do jediné vertikály, což podtrhuje její absolutní dominanci v globální ekonomice.

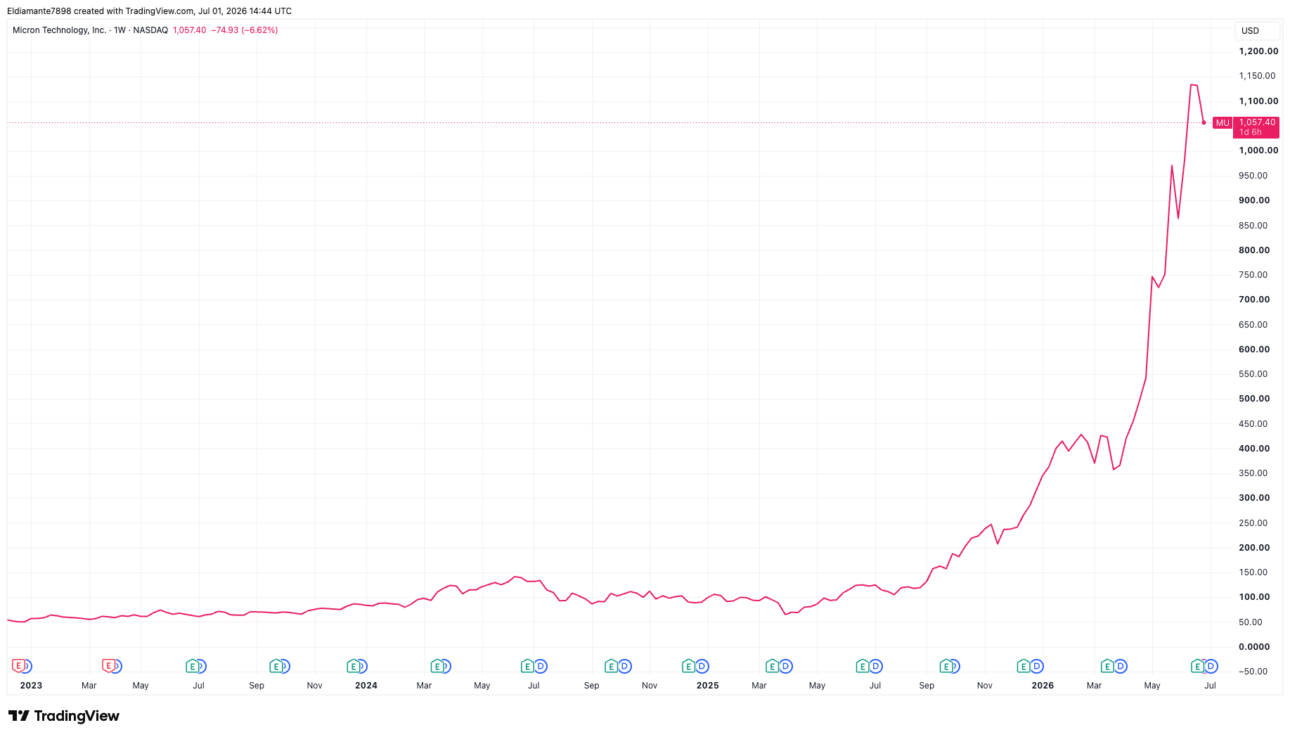

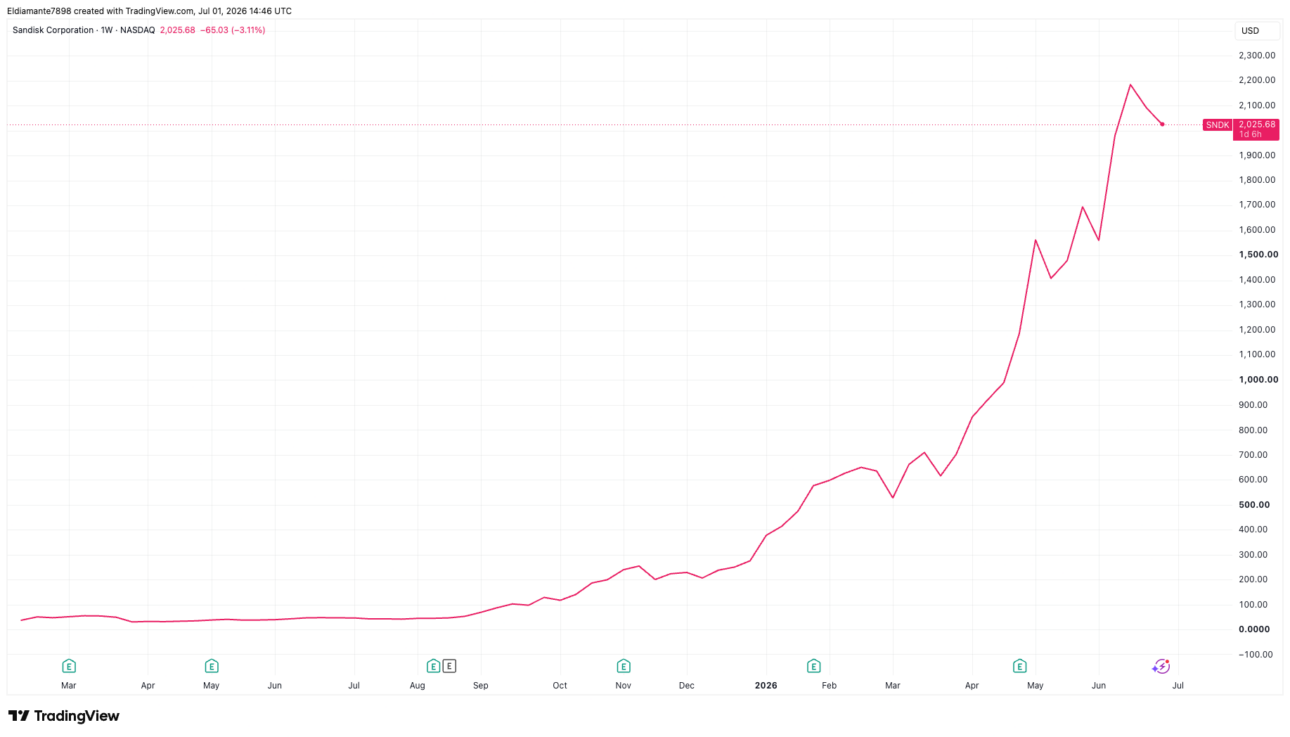

Tento brutální nepoměr se plně přelil i na veřejné akciové trhy, kde investoři našli to, co dříve marně hledali v kryptoměnách: paralyzující, až absurdní růsty cen, které popírají tradiční poučky o oceňování firem. Akciový trh začal v segmentu AI generovat výnosy, které byly dříve doménou výhradně kryptoměn a často až těch nejvíce rizikových, tedy memecoinů. Tento trend navíc v roce 2026 graduje s tím, jak obrovská masa kapitálu směřuje – a v nejbližších měsících ještě bude – do historicky očekávaných mega-IPO AI lídrů v čele se SpaceX, Anthropic či OpenAI. Právě tyto miliardové veřejné úpisy spolehlivě stahují globální likviditu a otevírají stavidla pro celou novou vlnu navazujících AI startupů, které pro investory představují mnohem atraktivnější cíl než digitální tokeny. Jistě, podstatná část tohoto růstu je podložená reálnými fundamenty, rostoucími tržbami či novou zakázkou od Nvidie a technologickým pokrokem, ale trh se již možná přelévá do fáze klasické investiční bubliny. Ukazují to trajektorie firem jako Marvell Technology, Micron či Sandisk, jejichž valuace vystřelily do stratosféry, ale i některé restrukturalizované tradiční firmy jako třeba Intel.

Zdroj: TradingView

Proč by tedy dnes institucionální nebo retailoví investoři podstupovali obrovské riziko, a těžce kupovali legislativně neukotvené tokeny s nulovou vnitřní hodnotou, když jim dostupný, regulovaný, transparentní a likvidní akciový trh nabízí masivní zhodnocení skrze AI narativ? Krypto zkrátka ztratilo svůj nejsilnější magnet: status jediného místa na zemi, kde můžete z tisíce dolarů udělat milion za krátký čas.

Škálovatelná infrastruktura čeká na své aplikace: Přechod od plošných pobídek k reálné užitečnosti

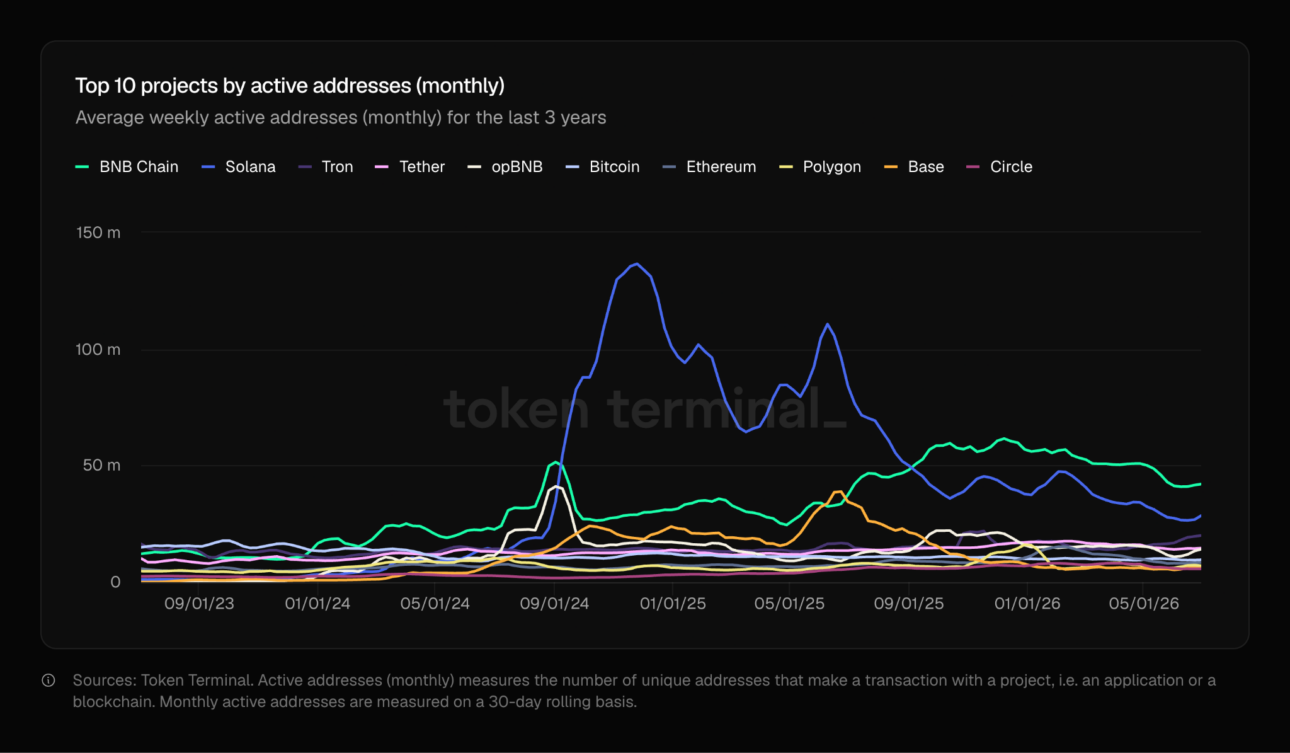

Z technologického hlediska má kryptoměnový průmysl skoro splněno. Základní infrastruktura je hotová, škálovatelná a robustní. Je víceméně jasné, že vítěznými ekosystémy se staly EVM-kompatibilní sítě, vysoce propustná Solana a možná nová generace chainů s extrémním throughputem, jako je třeba Sui. Dálnice jsou zkrátka postavené, problém je, že po nich zas tak nejezdí. Kryptoměnový ekosystém selhává v organické adopci a příchodu nového, skutečného retailu proto musí přijít vlna spotřebitelských aplikací a konverze s tradičními financemi. Data z platformy Token Terminal (viz graf níže) to částečně odhalují ale zjistit skutečná čísla o uživatelích v kryptu je velmi složité, neboť každý může mít několik adres.

Zdroj: https://tokenterminal.com/explorer/metrics/active-addresses-monthly

V minulých letech to částečně maskovala masivní vlna takzvaného airdrop/incentive farmingu. Aktivita uživatelů nebyla hnána zájmem o technologii, ale čistým oportunismem – vidinou bezplatných tokenů za generování umělého objemu. Jakmile však projekty tyto pobídky rozdaly, nastal tvrdý střet s realitou. Ukazuje se, že špatně nadesignovaný airdrop projektu spíše uškodí. Vyvolá masivní prodejní tlak, znechutí reálnou komunitu a zanechá za sebou toxickou ekonomiku a grafy bezvládně padající k nule dobrým příkladem je třeba Berachain.

Zdroj: https://www.coingecko.com/en/coins/berachain

Kryptu už delší dobu chybí airdropy typu Hyperliquid z roku 2024, které dokázaly ze své rané komunity udělat skutečně bohaté lidi, kteří kapitál v ekosystému nechali a dál jej rozvíjeli. Namísto toho se dnes trh točí v částečně v kruhu a bojuje furt o stejné uživatele. Chybí nové „breakthrough“ aplikace, které by dokázaly onboardovat miliony uživatelů, aniž by dotyční vůbec tušili, že na pozadí běží blockchain. Cesta sice možná vede přes integrace do zavedených fintechových aplikací a masové placení stablecoiny, ale reálných inovací je zatím méně a méně.

Světlou výjimkou potvrzující pravidlo je opět zmiňovaný Hyperliquid. Ten dokázal přitáhnout reálné uživatele jednoduše tím, že jim nabídl unikátní produkt, který tradiční finance neumí a kvůli geopolitické situaci po něm byl velký zájem a to obchodovat s ropou v režimu 24/7.

Současný nezájem pramení i z toho, že kryptoměnový svět momentálně prochází obdobím jakéhosi narativního sucha. Když se podíváme na témata, která dnes hýbou diskusemi – RWA (tokenizace reálných aktiv), stablecoiny, predikční trhy nebo privacy – zjistíme, že tím krypto žilo už v roce 2023. Průmysl nepřinesl za poslední roky žádný zásadní nový koncept či narativ.

Reputační bariéra a vnitřní zranitelnost: Od politického oportunismu po rizika likvidity

Kryptoměnový sektor dlouhodobě usiluje o to, aby byl širší veřejností i konzervativními institucemi vnímán jako legitimní a bezpečné finanční odvětví. Nicméně některé strukturální jevy a incidenty z poslední doby tento proces dospívání trhu výrazně zpomalují.

Jedním z nich byl rozmach memecoinů. Ty sice na trh krátkodobě přivedly novou vlnu retailových uživatelů, ale pro velkou část z nich skončil tento experiment finančním rozčarováním. Časté případy takzvaných rug pullů (náhlé vytažení likvidity zakladateli) a podezření na insider trading – který je v kryptu kvůli pseudonymitě blockchainu podstatně snazší než na přísně monitorovaných akciových trzích – vedly k tomu, že mnoho nováčků trh opustilo s pocitem, že celý ekosystém postrádá základní férovost.

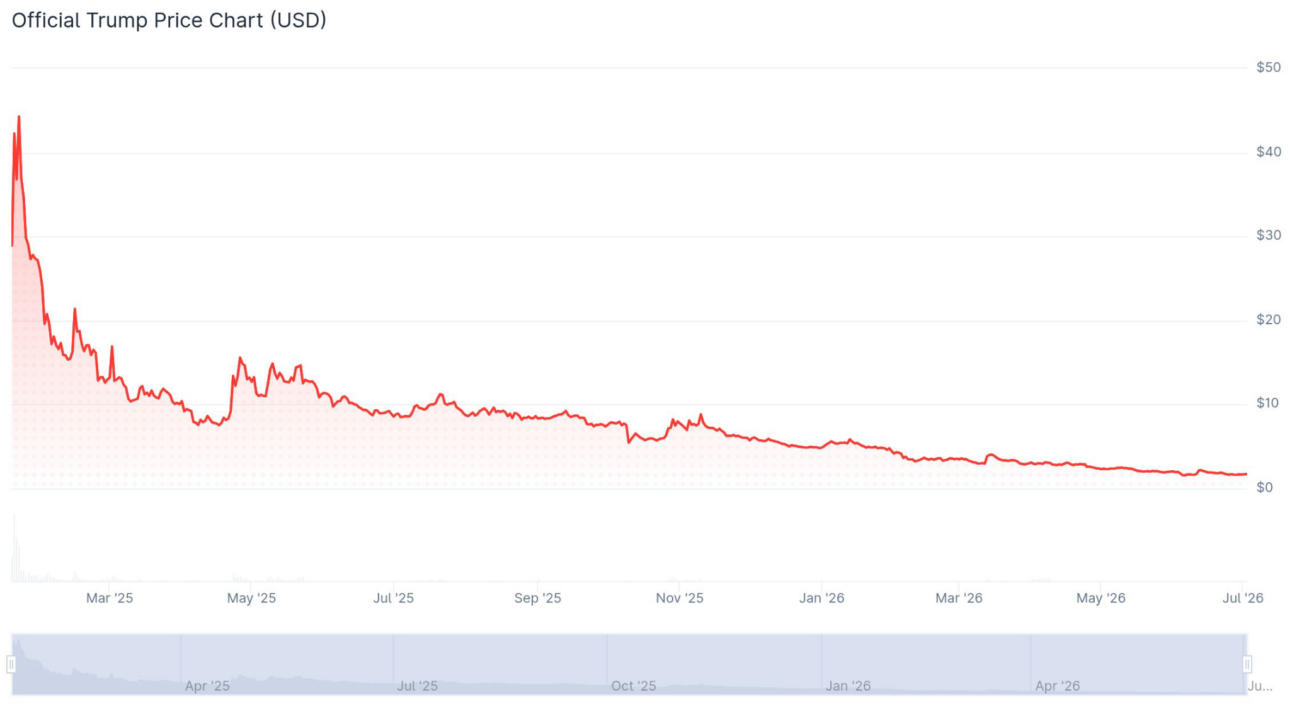

Složitější situace taky nastala na politické scéně, kde se původně očekával silný impuls pro rozvoj odvětví. Začátek Trumpovy administrativy provázel optimismus, že skončí období agresivních žalob ze strany SEC a trh získá jasná pravidla hry. Nakonec to byl ale sám Donald Trump a jeho rodina, kdo svým komerčním přístupem ke kryptu vyvolal řadu otázek ohledně střetu zájmů a kredibility celého hnutí, a to skrze projekty jako $TRUMP, $MELANIA či World Liberty Financial (WLFI).

Podle analýz agentury Reuters vydělala Trumpova rodina na kryptoměnách minimálně 2,3 miliardy dolarů. Sám prezident Trump ve svém finančním přiznání za rok 2025 přiznal příjmy z kryptoaktiv přesahující 1,4 miliardy dolarů. Z toho 635 milionů dolarů pocházelo z prodeje memecoinu $TRUMP a téměř 800 milionů dolarů z World Liberty Financial (včetně 520 milionů dolarů z přímého prodeje tokenů $WLFI).

Tento silný oportunismus ze strany nejvyšších politických pater spíše nahrál kritikům z řad tradičních financí, kteří krypto dlouhodobě označují za prostředí ovládané úzkou skupinou vyvolených.

Zdroj: https://www.coingecko.com/en/coins/official-trump

Jak křehká je vnitřní struktura trhu a jak velkou roli v ní hrají velcí centralizovaní hráči, se naplno ukázalo 10. října 2025. Během několika málo hodin bylo z trhu vymazáno přes 19 miliard dolarů v pákových pozicích, Bitcoin prudce oslabil zhruba ze 122 tisíc USD na 105 tisíc USD a likvidace postihla více než 1,6 milionu obchodních účtů.

Makroekonomickým spouštěčem byly sice nově oznámené obchodní tarify, avšak fatální roli v hloubce propadu sehrálo technické selhání burzy Binance. Největší světová platforma pod masivním náporem volatility nezvládla nápor transakcí: její párovací systém (matching engine) vykazoval obří zpoždění a API rozhraní pro klíčové market makery kompletně zamrzlo. Uživatelé tak ztratili možnost efektivně doplňovat kolaterál nebo včas uzavírat své pozice, což spustilo mechanickou, algoritmy řízenou likvidační kaskádu.

Tato událost ukázala, že ačkoliv je trh v mnohem lepší kondici než v dobách krachu FTX, krypto stále trpí syndromem Single Point of Failure. Dokud bude likvidační mechanismus celého odvětví závislý na několika málo centralizovaných platformách, které v kritických momentech selhávají, bude pro institucionální kapitál těžké akceptovat krypto jako plnohodnotnou alternativu k tradičním trhům.

Změna makroekonomického režimu: Když bezrizikový výnos přeceňuje dlouhodobá aktiva

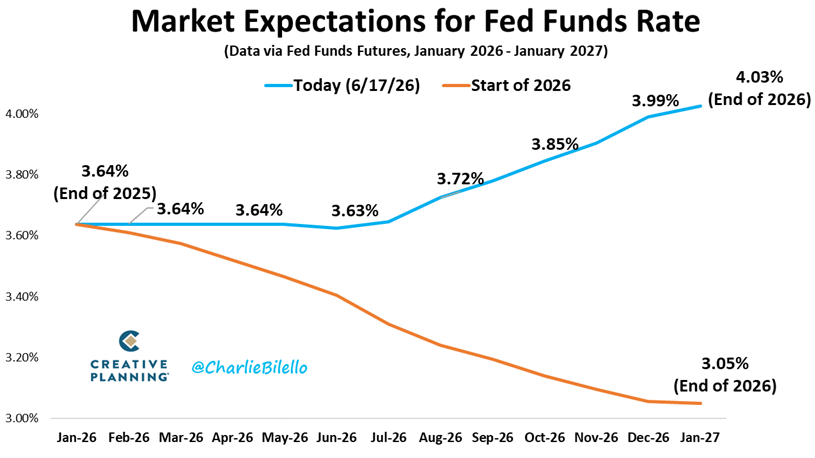

Kryptoměny sice rády samy sebe prezentují jako alternativní finanční systém nezávislý na rozhodování centrálních bankéřů, realita uplynulých měsíců však ukázala přesný opak. Kryptoekonomika zůstává navázána na globální likviditu a současný radikální obrat v monetární politice amerického Fedu pro ni představuje masivní protivítr. Tržní režim se totiž fundamentálně změnil a éra snadno dostupného kapitálu je definitivně pryč.

Na začátku roku dluhopisový trh kalkuloval se dvěma poklesy úrokových sazeb (rate cuts). Po červnovém zasedání FOMC je však situace zcela opačná – trh nyní naceňuje dva růsty sazeb (rate hikes). Tento náhlý posun v očekávání o celých 100 bazických bodů (1 %) je pro riziková aktiva skutečnou brzdou, nikoliv samotný pověstný dot plot Fedu. Výnos dvouletých amerických vládních dluhopisů (2-Year Treasury yield) vstoupil do letošního roku na úrovni 3,48 %, avšak vyšplhal se až na 4,21 %. V praxi tento jednoprocentní skok znamená kompletní přecenění všech aktiv s dlouhou durací (long-duration), kam vedle technologických startupů spadá v té nejčistší spekulativní formě právě krypto.

Zdroj: https://x.com/charliebilello/status/2067343752478281929

Tato situace je navíc umocněna napjatou geopolitickou situací a přetrvávajícími obavami z inflace. Mezi ekonomy i institucionálními investory se stále hlasitěji etabloval názor, že úrokové sazby se již nikdy nevrátí na ultra nízké úrovně z dekády před pandemií covidu. Období vyšší a strukturálně volatilnější inflace se stává novým standardem, což pro riziková aktiva citlivá na cenu peněz znamená permanentní tlak.

Finální vrstvu nejistoty na trh vnesla personální změna ve vedení americké centrální banky. Nový předseda Fedu Kevin Warsh se totiž rozhodl opustit dosavadní strategii velmi transparentního navádění trhu (forward guidance). Zatímco dříve byl trh zvyklý na detailní nápovědy, co Fed v příštích měsících udělá, což akciím i kryptu poskytovalo komfortní polštář předvídatelnosti, Warsh preferuje méně čitelný přístup závislý na aktuálních datech. Absence jasného vodítka zvyšuje rizikovou prémii na všech trzích, snižuje ochotu investorů spekulovat.

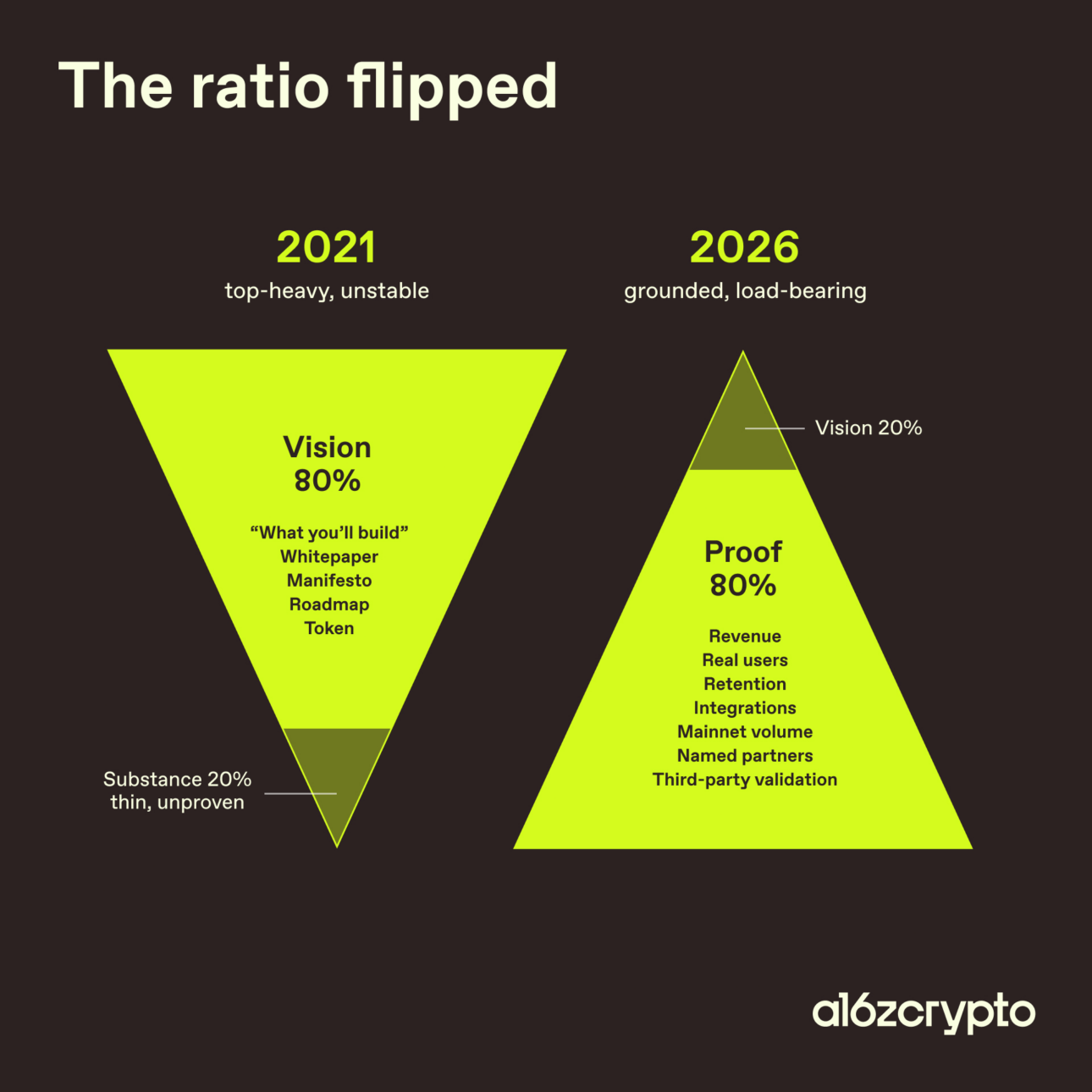

Přechod od vizí k reálné trakci: Profesionalizace DeFi segmentu a nové standardy korporátní hygieny

V raných fázích kryptoměnového cyklu investorům často stačil ambiciózní whitepaper, charismatický zakladatel nebo pouhý slib, že tým staví „základní infrastrukturu“ v novém blockchainovém ekosystému. Rizikový kapitál tehdy tekl proudem bez ohledu na to, zda projekt vykazoval jakoukoliv trakci, nebo zda o produkt měl reálný svět vůbec zájem. V návaznosti na globální vysychání kapitálu však v poslední době dochází k tvrdému posunu paradigmatu: kryptoměnový trh nekompromisně přešel z éry vizí do éry trakce. Dnešní investoři již neplatí za sliby. Požadují reálné uživatele, udržitelné metriky a jasné ověření produktu trhem (Product-Market Fit). Tento tlak spustil masivní a bolestivý úklid trhu. Projekty, které nedokázaly doručit reálnou přidanou hodnotu a generovat organické příjmy, vyčerpávají svůj finanční runway a v tichosti končí.

Zdroj: https://x.com/a16zcrypto/status/2069090809530740834

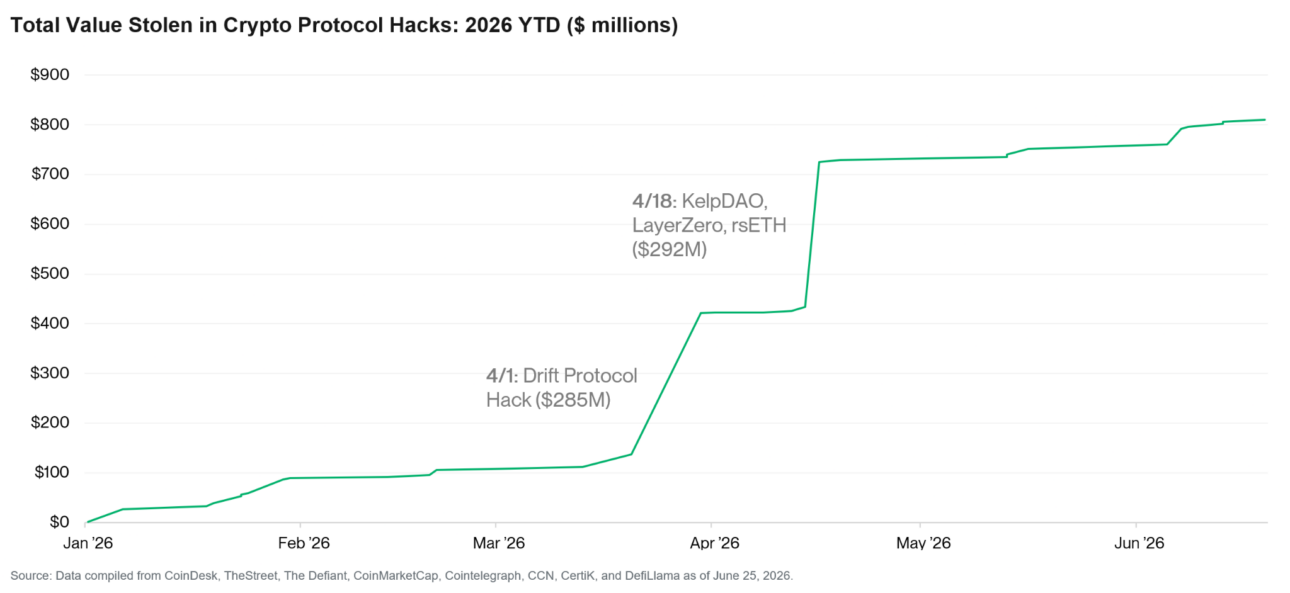

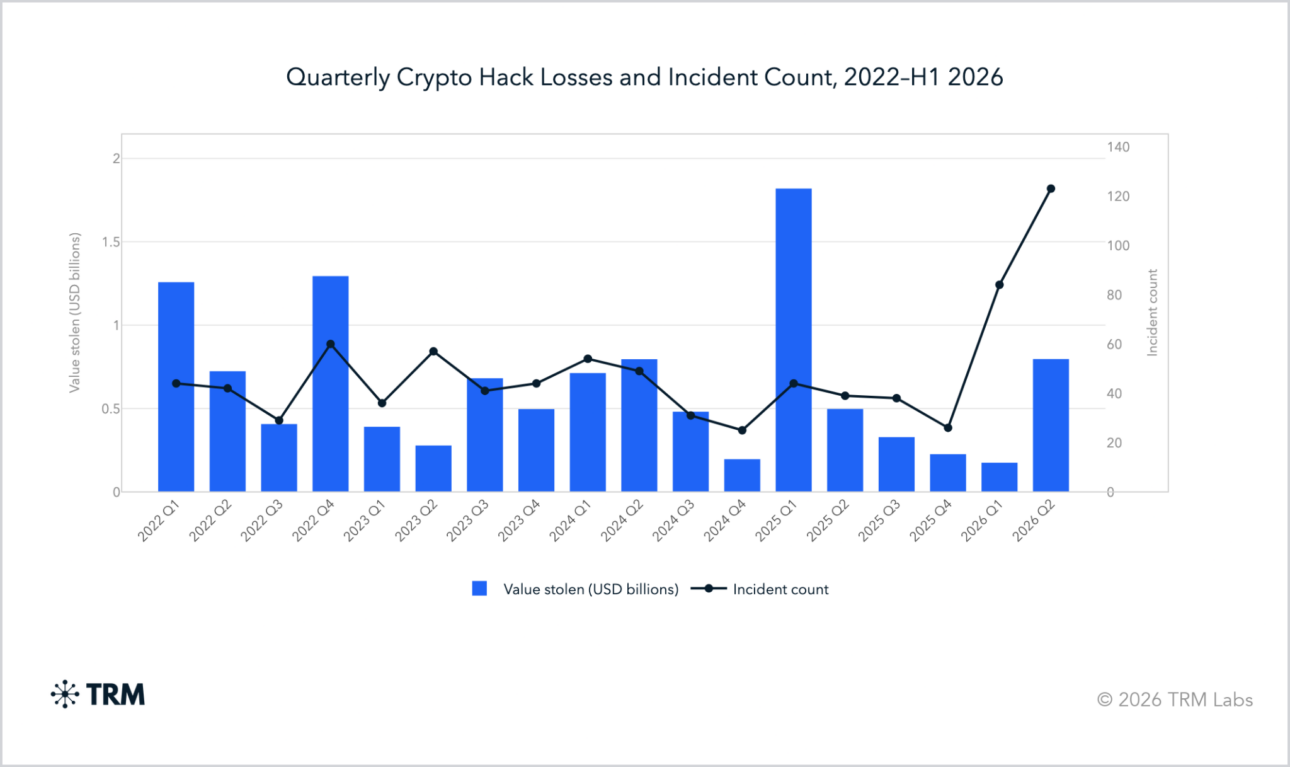

Tato přirozená konsolidace je navíc v poslední době umocněna brutální vlnou sofistikovaných DeFi hacků. Ukazuje se totiž, že řada zakladatelů naprosto nezvládla transformaci z malých vývojářských týmů do velkých korporátních struktur, které spravují miliardový majetek uživatelů (Total Value Locked – TVL). Protokoly fatálně pohořely na poli risk managementu a governance.

Nedávné závažné exploity projektů jako KelpDAO (jehož rsETH krize domino efektem zasáhla i zavedené giganty jako Aave), Drift Protocol nebo Step Finance odhalily systematické podcenění bezpečnostních standardů. V tradičním finančním světě je striktní auditní a bezpečnostní proces alfou a omegou. V kryptu by přitom k eliminaci velké části těchto škod stačilo implementovat profesionální risk management, nezávislé pojistné mechanismy a správně nastavené, institucionálně spravované multi-sig peněženky.

Do hry navíc vstoupil nový, vysoce efektivní predátor: umělá inteligence. Útočníci dnes masivně využívají specializované AI modely ke skenování smart kontraktů, které dokáží s nevídanou rychlostí odhalit sebemenší logickou trhlinu v kódu. Letošní statistiky hovoří jasnou řečí:

V letošním roce bylo z krypto-protokolů ukradeno již přes 800 milionů dolarů. Pouhé dva největší útoky – na Drift a rsETH (KelpDAO) – přitom tvořily bezmála 600 milionů dolarů. AI v tomto smyslu funguje jako nekompromisní digitální evoluční síto. Křehké a amatérsky řízené projekty nemilosrdně likviduje a zanechává za sebou pouze ty technologicky nejodolnější.

S tímto přerodem trhu souvisí i poslední velká diagnóza současného úpadku: naprostá absence korporátní transparentnosti a profesionálních Investor Relations (IR). Mnoho krypto-týmů stále žije v nebezpečné iluzi, že spuštění tokenu (Token Generation Event – TGE) je pro ně finální exit a konec práce. V tradičních financích je přitom zalistování na burze teprve začátkem cesty, který s sebou nese obrovskou odpovědnost vůči akcionářům.

V kryptu dnes naprosté minimum projektů vydává pravidelné finanční reporty, přehledy hospodaření nebo prochází nezávislými audity. Světlou výjimkou jsou iniciativy platforem jako Blockworks, které se snaží zavést standardizovanou datovou analytiku a reporting pro tokenové projekty, aby investoři mohli provádět fundamentální analýzu založenou na reálných datech, nikoliv na marketingových dojmech. Stejně tak trhu chybí dedikovaní IR specialisté, kteří by dokázali token profesionálně komunikovat a „prodat“ jeho hodnotu likvidním fondům či opatrným institucím. Bez zavedení této základní institucionální hygieny krypto zkrátka nemůže dospět.

Mýtus o institucionální spáse: Proč Wall Street nebude vaše „exit likvidita“

Zatímco první vlny kryptoměnových cyklů stály čistě na retailovém nadšení, uplynulé období mělo být podle všech předpokladů definováno masivním nástupem institucí. Po zvolení Donalda Trumpa ovládl trh narativ, že příchod velkých globálních hráčů definitivně vymaže volatilitu a pošle ceny všech digitálních aktiv na nová maxima. Realita roku 2026 však odhalila hluboké nepochopení toho, jak institucionální kapitál ve skutečnosti funguje. Velcí hráči totiž nepřišli krypto spasit – přišli si pro poplatky, technologii a uživatele.

Ukázalo se, že navzdory přívětivější politické rétorice stále chybí dostatečně robustní a předvídatelný legislativní rámec, který by velkým fondům umožnil plnohodnotný a přímý vstup do on-chain ekonomiky. Namísto toho, aby se banky a asset manažeři stali aktivními účastníky trhu a nakupovali tokeny, obsadili pozici poskytovatelů služeb a distribuce.

S velkým marketingovým úspěchem sice spouštějí spotová ETF a tokenizují své vlastní tradiční produkty (jako jsou fondy peněžního trhu nebo dluhopisy) či stablecoiny, ale s nativním krypto ekosystémem de facto skoro vůbec neinteragují. Tento stav tvrdě zasáhl retailové investory, kteří v euforii naivně očekávali, že instituce poslouží jako „exit likvidita“, která od nich na otevřeném trhu draze odkoupí jejich spekulativní altcoiny či kolikrát shitcoiny.

Pro Wall Street v tuto chvíli zkrátka existuje pouze Bitcoin, a pro ty odvážnější jako doplňková technologická sázka Ethereum či Solana. Celý zbytek kryptoměnového trhu je z pohledu shody s předpisy (compliance) a risk managementu velkých bank naprosto neviditelný. Určitý institucionální zájem lze sice pozorovat u specifických enterprise projektů a institucionálních blockchainů, jako je Canton Network nebo R3 Corda, kde nadnárodní finanční domy figurují jako validátoři sítě. Nicméně i zde jde prozatím o izolované laboratorní testování v regulovaných mantinelech. Účast bank na těchto projektech navíc bývá často dotační – zakladatelské nadace jim tokeny či přístupy poskytují v rámci partnerství zdarma, jen aby se mohly pochlubit zvučnými jmény v tiskových zprávách. Představa, že by investiční výbory tradičních bank nakupovaly nativní tokeny projektů přímo na burzách, zůstává v současném právním prostředí pouhou utopií.

Závěr

Současné vystřízlivění na kryptoměnovém trhu nevnímejme jako jeho definitivní selhání, ale jako nezbytnou dospívající fázi. Každá převratná technologie v historii si musela projít obdobím divokého západu a následnou tvrdou katarzí, než dokázala reálně transformovat svět. Krypto dnes pod tlakem makroekonomické reality a regulací pouze opouští éru prázdných marketingových slibů a transformuje se v regulérní, technologicky robustní sektor. Odchod spekulativního kapitálu a nucený konec křehkých projektů uvolňuje prostor pro ty, kteří staví na reálném zabezpečení, transparentnosti a hmatatelné užitečnosti pro koncového uživatele.

Základní dálnice v podobě škálovatelné infrastruktury jsou postavené a poprvé v historii tak odvětví dostává šanci dokázat svou skutečnou hodnotu bez nerealistického cenového hypu. Krypto zkrátka neumírá, ale dospívá – a z této evoluční křižovatky vyjde sice možná menší, ale řádově silnější, transparentnější a připravenější na reálný finanční svět.

Dnes jsme si bez obalu pojmenovali největší bolesti a systémové chyby, které momentálně táhnou trh dolů, ale to je jen polovina příběhu. V příštím článku se podíváme na opačnou stranu mince. Rozebereme si, co v kryptu naopak funguje skvěle, které technologické trendy zažívají masivní úspěch a proč má smysl tento transformující se segment i nadále velmi pozorně sledovat.

Zdroj: Research team Token Ventures

Token Ventures

Token Ventures je společnost, která uplatňuje hybridní investiční strategii v oblasti Web3. Projekty podporujeme jak formou venture kapitálu v raných fázích, tak prostřednictvím likvidních investic na sekundárních trzích. Kromě poskytování kapitálu jsme aktivními účastníky ekosystému: díky našim hlubokým odborným znalostem v oblasti DeFi aktivně spravujeme aktiva prostřednictvím různorodých on-chain strategií a poskytujeme praktické poradenství, kterým napomáháme našim projektům a partnerům k úspěchu. Pravidelně také publikujeme vlastní tržní analýzy a odborné články.